新型コロナウイルス感染症予防に伴う在宅勤務/テレワークの浸透により、多くの企業で就業規則、特に通勤手当支給に関する見直しが検討されています。

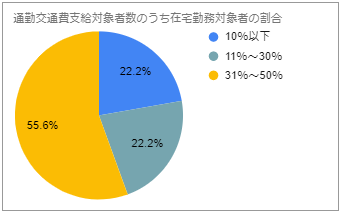

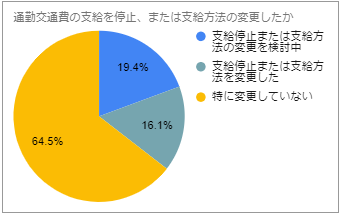

また、当社におけるユーザー企業への緊急アンケートにおいても、約3分の1の企業において、通勤手当支給見直しの検討、実施が行われていることがわかります。

(当社アンケート「在宅勤務における通勤交通費支給に関するアンケート」結果より)

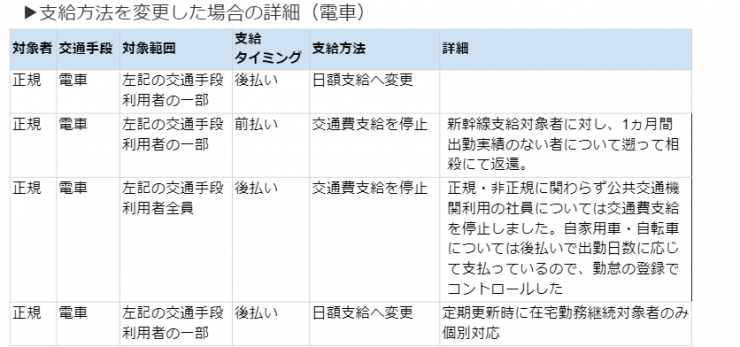

通勤手当の支給を見直すにあたりまず検討されるのが、これまでの定期代の月額支給を実費支給へ切り替えることでしょう。実際、上記アンケート結果でも、切り替えを実施した企業からは次のような内容が報告されています。

※当社アンケート「在宅勤務における通勤交通費支給に関するアンケート」結果より

一般的には、

・6か月定期、3か月定期を実費支給に切り替える

・次の一斉支給のタイミングで実費支給に切り替える

・月の出社日数に応じて、定期⇔実費支給を都度切り替える

・出社したときの通勤手当を経費として実費支給する

というやり方を試みる企業が多いようです。しかし、実際多くの企業からは

「正直何から手を付ければいいかわからない」

「他社の実費支給事例をを参考にしたいから聞いてみたけど、同じ状態で…」

と、通勤手当を実費支給化する検討は進めているものの、実際に制度や運用まで固めて就業規則や制度変更に着手したり、システム変更を検討したりしている企業は全体でも1割に満たないようです。

そこで本記事では、通勤手当を実費支給に切り替えるにあたり、どのようなプロセスで制度と運用を検討すべきか、いくつかポイントを整理してみます。

目次

ー在宅勤務/テレワークの実態の把握から始める

ー定期割引率を侮らない

ー前払いの定期券と後払いの実費支給は本来は両立できないことを認識しておく

ー見過ごされがちな通勤手当と社会保険料の関係に注意

ー就業規則の変更や労働組合への報告が必要か確認

ー最後に

在宅勤務/テレワークの実態の把握から始める

まずは新型コロナウイルス感染症をはじめとする社会情勢に関連して、自社で在宅勤務やテレワークがどれくらい浸透しているか、今後どういった計画となっているか、から見てみましょう。

「貴社の6月の在宅勤務/テレワーク率はどれくらいですか」

「半年後、1年後の在宅勤務/テレワーク率はどれくらいを想定していますか」

この問いに対して、正確な回答が可能でしょうか?

少なくとも給与担当者にとって、正確な数値までは回答できないケースが多いのではないでしょうか。

しかしながら、在宅勤務/テレワークでも出社でも、勤務していることには変わりがありません。また、給与を支給するという観点では、在宅勤務/テレワーク率の高低はさほど意識する必要がないことが多いため、回答できないことは至極当然なことです。

したがって、在宅勤務やテレワークの日数集計に必要な情報が勤怠情報に入っていない、入っていても、機械的に集計可能な状態となっていないということは十分考えられます。

その一方で通勤手当の支給には在宅勤務/テレワーク率が大きく影響します。

「在宅勤務/テレワークが多い=実費支給にすればコストメリットがある」、ということが実費支給に切り替える最大の理由であるはずですが、もし、在宅勤務/テレワーク率を正しく把握していない、今後の在宅勤務/テレワーク率の計画を立てていない場合、想定したほどのコストメリットが出なかった、場合によってはむしろ支給額が増えた、ということが起こりえます。

よって、きちんとコストメリットを出すためにも、まずは在宅勤務/テレワークの現状と今後の計画の把握を行うことから始める必要があります。

定期割引率を侮らない

在宅勤務/テレワーク率の把握や今後の比率の見通しがついたら、次に、実費支給への切り替えによる通勤手当の削減額をシミュレーションしてみましょう。

たとえば、現在通勤手当を支給している各従業員に関し、次のような通勤手当関連のデータがあれば、過去の定期代支給実績に対して、同期間を実費支給した場合の差額を計算できるはずです。

・通勤経路

・支給した定期代

・定期代区間の片道運賃

・想定される出社日数

※当社製品「COMPANY」でも、駅すぱあと等の経路検索エンジンを利用した経路管理をしていれば、統合的な検索機能である「社員情報検索」によって、データを出力することができます。

削減効果をシミュレーションするにあたって、ポイントとなるのはJRの区間です。

※2020年7月時点の金額

たとえば、「東京~横浜」「京都~大阪」間の6か月定期と6か月の実費支給額を比較した場合で考えてみましょう。月の出社日数が12日以上だとすると、実費支給の方が定期支給額を上回ってしまいます。もし、平日が22日あるような月であれば45%以上、平日が少ない月でも3割以上の在宅勤務もしくはテレワークが必要です。半年先、1年先もこの割合の維持が可能でしょうか?

また、出社日数10日の場合の定期代との差額も、月に直すと1経路当たり2000円ほどです。

制度変更や運用変更に伴う対応工数と比べて、費用対効果は発生するでしょうか。

通勤手当を実費支給へ切り替えることで、本当にコストメリットを出すことができるか、まずは在宅勤務/テレワーク率を把握したうえで、3ヶ月や6ヶ月、あるいは月額で具体的な削減額を出すことから始めてみてください。この時点で、思ったほどの削減額が算出されないのであれば、実費支給化実施の見送りをおすすめします。

前払いの定期券と後払いの実費支給は

本来は両立できないことを認識しておく

ここまでくると、通勤手当の実費支給化を実施するための枠組みが見えてくるはずです。

たとえば、東京と他のエリアに事業所を持っている企業が通勤手当の実費支給化を考える例を見てみましょう。

この企業が

・東京エリアに比べると他エリアは在宅勤務/テレワーク率がそこまで高くない

・本社や大阪支社の多くがJR沿線で、電車定期にそこまで削減効果が見られない

・ただし、東京エリアのバス定期は削減効果が見込めそう

という状況であれば、

・東京エリアのバス定期を実費支給に切り替える

というような判断が可能です。

そうすると次に、

・現状の通勤手当支給期間が完了したタイミングで、対象者の経路を実費支給に切り替える

・次月以降のバス経路については、対象者の勤務地情報に基づいて実費支給か定期か振り分ける

このように、実費支給の具体的な運用方法が見えてきます。

ただ、当社が把握している各企業の検討事例の中には、

「1ヶ月の出社日数が〇日未満であれば、通勤手当は実費支給、〇日以上であれば定期代を支給」

というような運用方法が多々見受けられます。

「出社日数に応じて実費にするなんて、至極当たり前では?」

そう思われる方も多いかと思いますが、この制度、果たして運用可能なのでしょうか?

従業員の視点で考えてみましょう。

たとえば、出社日数12日以上であれば定期代、それ以下であれば実費支給、という制度にしたとします。

出社日数を完全に自分でコントロールできる従業員はよいですが、そうでない場合、

・定期を買ったけど思ったよりも出社日数が少なく、12日未満となった

・定期を買わなかったけれども思ったより出社日数が多く、12日以上となった

いずれかのケースで従業員に不利益が発生する可能性があります。

この場合、どう対処するのでしょうか。従業員から訴えがあれば通勤手当の差分を補填するのでしょうか。

想像しただけで、給与担当者の方はストレスを感じるのではないかと思います。

さらには

・前々月の勤怠データの登録が間違っていて、本当は出社日数は15日ではなく10日だった

こういったケースがあるたびに、支給しすぎた実費支給額を従業員から差し引くのでしょうか。

仮に、対象の従業員が退職している場合は、どうしたらよいのでしょう?

一般的な前提として、定期代は前払い、実費支給は後払いで本来両立できるものではない、という理解が必要です。混在させることによって、どのような問題が発生しうるか、想定しなければなりません。

少なくとも上記のようなケースにおける運用想定や、従業員からの問い合わせに対する回答想定がない場合、まず会社としての見解を準備しておくことが最優先となります。

ただ、いずれにせよ

・実費支給対象者を勤務実績に合わせて変動させることは、運用工数を大幅に増加させる

・制度設計としての問題であるため、運用面・システム設計面のみの解決は困難である

ということは認識しておいた方がよいでしょう。

見過ごされがちな通勤手当と社会保険料の関係に注意

上記のようなケースでもうひとつ考えておくべきことがあります。仮に通勤手当の金額を調整するとして、イレギュラーで従業員に金額を支給(控除)する場合、従業員への支給(控除)だけではなく、社会保険で利用する月割額(報酬額)を調整する必要があるということです。その運用負荷は想定されているでしょうか。

「実費支給で経費扱いだったら社会保険の報酬額に入れなくてもいいんじゃないの?」

と思う方も多いかもしれませんが、勤務先⇔自宅の通勤手当をどのような形で支給しているにせよ、社会保険の報酬額として加算しなくてもよいという根拠は存在しません。

※参考:平成28年の参議院における質問主意書に対する安倍首相の回答

https://www.sangiin.go.jp/japanese/joho1/kousei/syuisyo/190/touh/t190096.htm

仮に、「自社の業務状況であれば、経費とみなして社会保険の報酬額に組み込まなくてもよいはずだ」と判断される場合、管轄の年金事務所にお問い合わせいただくことを強くおすすめします。

就業規則の変更や労働組合への報告が必要か確認

通勤手当の実費支給化にあたり、削減効果のシミュレーションから運用方法、社会保険まで検討することで、かなり合理的なプランとなっていることでしょう。

しかしながら、実費支給化に限らず、通勤手当支給の制度見直しにあたっては、

・就業規則の変更が必要ないか

・労働組合への説明が必要ないか

という確認は事前に必ず行う必要があります。

就業規則内で、通勤手当の実費支給を行うことに反するような規定はないでしょうか。

従業員に不利益であるということで、労働組合から指摘を受けるケースはないでしょうか。

実費支給への切り替えスケジュールを検討するにあたり、労働組合との合意までの期間は考慮されているでしょうか。

ここまでの検討が無駄にならないよう、先に確認が必要です。

最後に

いかがでしたか?

通勤手当を実費支給へ切り替えるにあたって、最低限運用方法や、社会保険について等、様々な検討事項を踏まえておく必要があることをご理解いただけたでしょうか。新型コロナウイルス対応に追われて多忙な中かと思いますが、各企業・ご担当者の一助になれば幸いです。

そして、企業も担当者も従業員も、不幸な制度と運用になりませんように。