人的資本とは、「モノ・カネ」のように、人間つまり「ヒト」の持つ能力を資本としてとらえた経済学の用語です。企業においては、採用や研修、多様性の維持や労働安全といった「ヒト」にまつわる様々なエリアのことを指します。

2020年8月、米国証券取引委員会(SEC)が上場企業に対して、人的資本に関する情報開示を義務付けました。日本でも、2021年6月に改定が行われた東証のコーポレートガバナンスコードの改定によって人的資本の情報開示について義務化されており、今後はどの企業も対応が必要になる可能性があるでしょう。

本記事では、人的資本の情報開示の基本から注目されている背景、各企業において必要な対応について整理します。

※SEC提出用の年次報告書の開示に関する具体的な規則および様式は、SECのCode of FederalRegulation Title17 (17CFR)に定められています。今回、SECレギュレーション S-K(非財務情報)に規定される開示項目を改定し、「企業の事業内容を把握、理解するために必要な人的資本の開示、説明を求める」としています。

目次

- 人的資本とは?

- 人的資本経営とは?

- 人的資本の情報開示が重要とされる背景

- 人的資本開示の指針となる「ISO30414」

- 日本企業に求められる開示内容

- 人的資本の開示に向けた3つのアクション案

人的資本とは?

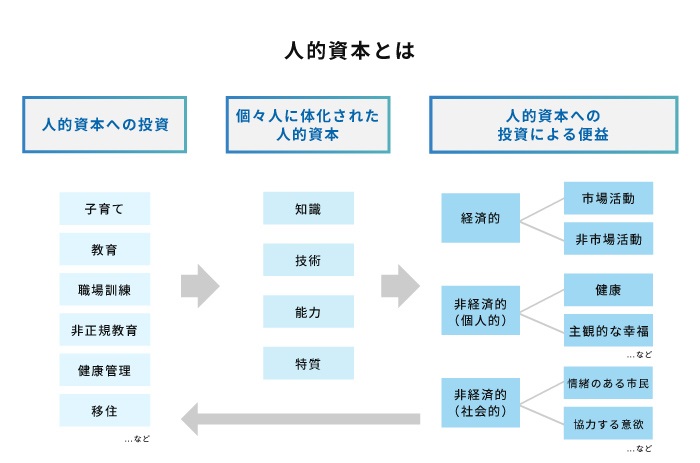

人的資本とは、「モノ・カネ」のように、「ヒト」の持つ能力を資本としてとらえた経済学の用語です。具体的には、個人が身につけている技能・技術資格・能力等のことを指し、人的資本への投資は、生産力や経済活動への貢献に繫がると定義されます。

たとえば、子育てや教育、保健衛生に対して投資を行い、結果として、経済的な成功や豊かな生活を享受することで社会的な成長が得られたとしましょう。この場合、投資の対象、つまり資本は「ヒト」であり、投資によって得られた対価が社会的な成長です。

これを企業に当てはめると、採用や研修、多様性の維持や労働安全といった「ヒト」にまつわる様々なエリアに投資を行い、売上や利益の向上、ブランデングや価値の創造を行って企業の成長という対価を得られると考えられます。

人的資本への投資は、健康状態の改善、個人の幸福感の向上、社会的結束の強化等、多くの非経済的利益をもたらす重要なものです。しかし最終的には経済的利益に繫がると広く定義されることもあります。

※出典:国際連合欧州経済委員会「人的資本の測定に関する指針(仮訳)」 を参考にWHIにて作成

「人的資本」と「人的資源」の違い

これまで、人事領域において、「ヒト」は「人的資源=Human Resource」という考え方が主流でした。「資源」は、あくまでコストとして消費されるものであり、可能な限り効率的に、できるだけ少なく回すのがよい、という考え方です。

一方、「人的資本=Human Capital」は、「ヒト」を磨くことで利益や価値を生む存在としてとらえています。そこで発生する費用はコストではなく投資として認識され、投資により「ヒト」を最大限活用できるという考え方です。

人的資本経営とは?

人的資本経営とは、前述の通り人材を企業における重要な資本の一つとみなし、企業が成長し続けるための価値を創造する主体としてとらえる考え方です。

経済産業省では以下のように定義しています。

「人的資本経営とは、人材を『資本』としてとらえ、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方」

出典:人的資本経営 ~人材の価値を最大限に引き出す~|経済産業省

人的資本経営では、ビジョンや目標に合った人材戦略により、経営成果を最大化しながら継続的な企業成長を目指します。そのため、持続的な改善を行いながら、進化させていくことが重要です。

人的資本の情報開示が重要とされる背景

人的資本の情報開示は下記2点の理由により重要視されています。

・企業価値における無形資産比率の向上

・ESG投資の重要性向上

人的資本の考え方は、「国」における教育や職業訓練といった要素を投資ととらえ、国内総生産、投資、消費、貯蓄および国民純資産といった集計値(経済的利益)へいかに繋げるのかというものです。

これを基本として「国」を「企業」に置き換えると、企業における人材戦略・人事施策への投資や成果、つまり人的資本の状況が、企業の持続的な成長や企業価値に影響を与えると考えられるでしょう。これは証券市場においても共通認識となりつつあります。

ここでは、上記2点の理由を裏付ける統計をそれぞれご紹介します。

1.企業の市場価値の構成要素が有形資産(モノ・カネ)から無形資産に移行

人的資本の情報開示要求は、証券市場を起点としており、投資家にとっての投資判断における各企業の人材戦略や人事施策の重要性が、年々増加しています。

これは、企業の市場価値の構成要素が有形資産(モノ・カネ)から無形資産に移行しつつあることが理由です。

特にグローバル企業においては、8割以上が無形資産・無形要素になるというレポートがあり、研究力、著作権、ブランド、それを生み出すアイデアや情報、つまり「ヒト=人的資本」の力が企業の価値や競争力に繫がっています。

参考:伊藤レポート2.0 持続的成長に向けた長期投資(ESG・無形資産投資)研究会報告書

2.投資家による重要性の認知

EGS投資の重要性

ESG投資の根幹は、企業経営のサステナビリティ=持続性を評価することですが、近年重要性が認知されていることも理由のひとつに挙げられます。

そもそもESG投資とは、従来の財務情報だけでなく、環境(Environment)・社会(Social)・ガバナンス(Governance)要素も考慮した投資のことです。

企業を長きにわたって支えている人材(人的資本)は「S(社会)」に関連すると位置づけられ、投資家は、財務状況と同様に人的資本の情報を確認し、企業への投資の判断材料としています。

開示されている短期的な人的資本状況が堅調であったとしても、人材育成がおろそかにだったり、人材戦略がビジネスモデルや経営戦略と一致していなかったりすれば、長期的にはリスク要因となる恐れがある、と認識されるでしょう。

結果として「S(社会)」に関するレーティングが高い企業は、株価のパフォーマンスが高いという傾向も発表されており、人的資本に関する項目は、ますます企業価値に直接的にリンクすると考えます。

情報開示に対するニーズの増加

投資家にとっての着目点のトップは「人的資本」とされており、開示に対するニーズも増加しています。

人的資本に関して、投資家が優先的な開示を期待する事項と企業の開示状況と比較すると、まだまだ乖離が大きい状況です※。

※参考:内閣官房.非財務情報可視化研究会(第5回)配布資料.資料1「指針(たたき台)」

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/hizaimu_dai5/siryou1.pdf

ですが、議論なされている人的資本開示の内容が、肝心の受け手である投資家や市場に取って価値あるものにできるかどうか、最終的には各企業の工夫に委ねられることになりそうです。

一方で、意欲のある企業にとってはチャンスといえます。

他の企業が通り一遍の義務的な対応をしているのであれば、市場のニーズに即した、意味のある開示内容を提供することで差別化や優位性を生み出し、企業価値やブランディングに繋げやすいともいえるでしょう。

人的資本の開示に注目しているのは投資家や市場だけではありません。

昨今では就職活動においても、企業のESGへの取り組みが求職者にとっての判断材料に含まれるようになりました。

就職活動を行っている学生にとって、自分が入社するかもしれない会社がどのような人事施策を取っているか、は非常に気になるポイントとなるはずです。ここで他社との差別化を行うことは優秀な従業員の獲得にも好影響を与えることになるのではないでしょうか。

人的資本開示の指針となる「ISO30414」

2018年、人的資本開示の国際的なガイドラインとなるISO30414が制定されました。11領域と49項目にわたり、人的資本の情報開示の指針が示されています。

ISO30414に則った情報開示を行うことで、日本だけでなく世界のどの企業でも同じ指標で把握することが可能になります。

ISO30414を活用することで、自社の人的資本の課題を見つけるヒントとなり、人的資本経営の取り組みへ繋げることが期待できるでしょう。

日本企業に求められる開示内容

さて、こうした中で日本企業にはどのような項目で人的資本の開示が求められることになるでしょうか。

前述の経済産業省「非財務情報の開示指針研究会」における人的資本に関する議論内容や、内閣官房「非財務情報可視化研究会」の取りまとめ内容から分析していきましょう。

ポイント1:可視化と実践の連動

ー 競争優位性を確保するためのビジネスモデルの明確化等戦略の構築

ー 戦略を実現するために求められる人材像の特定と提示

ー 人材を獲得・育成していくための人材戦略

ー 結果をモニタリングするための目標やKPI設定やベンチマーク情報

上記の要素を連携させながら実践し、可視化していくことが求められる。

ポイント2:「価値向上」「リスクマネジメント」の2軸による項目化

日本企業の特徴を加味して、人的資本への投資の質・量の向上と企業価値向上を連動させるための項目としては、下記の観点が求められる。

まとめると、日本における企業の人的資本開示のラインは、すでに存在している健康経営指標(ホワイト500)や女性活躍推進指標(えるぼし、くるみん等)、コーポレートガバナンスコード等で表されている項目がベースとなるでしょう。

そのうえでスキルや資格取得、社内外の教育研修への投資といった、人材育成に関する投資と投資に対する効果を定量的に表す項目が重要視される見込みです。

取り上げられている項目は、いくつかはすでに開示することが一般化しており、その他の開示内容が決まり一定のルール化がなされれば、各企業はすぐ対処にむけて動くのではと思われます。

一方で義務化が進むことで項目の開示自体が自己目的化し、形骸化する可能性も秘めているのではないでしょうか。

また、2023年3月期の有価証券報告書から、ダイバーシティに関する「女性管理職比率」、「男女間賃金格差」、「男性育休取得率」の3つの指標と、人的資本に関する「戦略」(人材育成の方針、社内環境整備の方針)が義務化されました。

各企業の女性管理職比率等開示必須項目や独自項目の取り組み状況等、人的資本開示義務化に関する動向調査は下記からご参照ください。

人的資本の開示に向けた3つのアクション案

最後に、各企業の人的資本開示の発展段階に合わせた、3つのアクション案を提示いたします。

これから本格的に取り組む企業のアクション

「守り」の項目開示 データ収集と開示サイクルの定着

まず、多様性や働き方等共通化した項目に関する情報を収集し、開示する体制を整えることがスタートです。

たとえば「女性活躍推進」や「男性育休」は、投資家だけでなく採用市場においても注目される指標となりつつあります。競合他社や労働市場における標準と比較し、課題となる点を分析し、改善するサイクルを定着させることを目的とします。

戦略性のあるKPI・目標設定と社内との対話

次に開示内容に対して戦略性やストーリーを含めていきます。

女性管理職〇%、男性育休取得率〇%が実現されて企業の成長に関する何に繋がるのか、そもそも実現可能性があるのか等、企業の成長戦略や人材戦略との関係性が正しく理解できるKPIや目標設定を検討することが一例です。

また、従業員の心情や実態と乖離がない開示も求められます。人的資本の開示は社外だけではなく社内に向けたコミットであり、メッセージです。

軸を絞って項目を開示するとともに、制度や組織文化と連動させ、従業員が共感やメリットを感じ、腹落ちできる目標を立てることが必要です。あわせて、社内からの定期的なフィードバックやエンゲージメント調査を利用したモニタリングで、乖離の有無を確認するとよいでしょう。

下記資料にて、自社の成長ストーリーの示し方やストーリーを作るためのステップをより詳細に解説しています。

関連資料

関連資料

3ステップでつくる人的資本開示のための企業成長ストーリー

日本で人的資本開示が義務化された経緯を振り返りつつ、人的資本開示を通じて人的資本をどのように強化し、組織的成果につなげて…

人的資本開示が先行している企業のアクション

「攻めの指標」を開示して達成に向けた事業部門と連動

すでに人的資本の開示が定着している企業は、前述の「攻め」の指標を増やし、達成に向けた施策実施や改善点の見直しといったサイクルを回していくことが求められます。

主な開示ポイントとしては以下3点があげられます。

1.人的資本への投資と財務情報の連動についての分析。人的資本への投資や施策の結果が、企業の成長や業績にどのような相関を与えているか。ただし、人的資本への投資は必ずしも短期的に成果を生むとは限らないため、長期的な視点について説明が必要。

2.人的資本への投資(インプット)が最終的にどのようなアウトプット〜アウトカムを生み出すしくみとなっているのか、何をもって測定するのか。

3.仕事や職務に必要なスキルや経験の定義や、充足にいたる教育、育成、配置に関する項目化、および目標設定。

これまで定量化されることが少なかった領域であり、どのような項目を設定することが、企業にとっての成果を他社に説明することに繫がるのか、考えることがスタートとなります。

また、実現に向けては人事部門と事業部門との協働が必須となります。そのためには次の事項がポイントとなるでしょう。

・人事は自部門や経営層だけではなく、事業部門にとってのよきビジネスパートナーとなる。事業部門に対して採用や育成、エンゲージメント等の人事課題を共に明確化し、解決にいたるまでの状況を定量化してモニタリングすることで、自社の人的資本の状態が可視化されて社内に共有される。

・人的資本への投資を人事マターにするのではなく、事業部門を巻き込み、自分事とするための制度設計。特にコアメンバーとなる現場部門長、管理職の評価に、人的資本のインプットおよび成果としてのアウトカムへの寄与度合いを組み込み、報酬、昇格等の軸にする。

人的資本の情報開示は人事部門の変革のきっかけになる

人的資本の情報開示がこれまでの人事トレンドと異なるのは、市場や企業価値と直接的に連動する、つまり経営そのものに直接的な影響を与える点です。

また、標準となる人事指標が存在することで、人事施策の妥当性や効果測定の判断材料として活用されることにも繫がります。人事にまつわるデータは、現業優先で個別最適化されて集計できないことや、現場部門の協力が得られず収集できないことがあります。

結果として、活用や分析、さらには定量的な効果測定に繋げられないことも多々あったのではないでしょうか。

出力する指標と必要なデータが明確であり、なおかつ社内だけではなく社外開示にも必要な経営情報として位置づけられれば、そこから逆算したデータの収集フローの確立やデータの管理方法を定義することが可能です。

最終的には、「人材版伊藤レポート」でも触れられているように、これまで管理部門でありバックオフィスのコストセンターとして位置づけられることもあった人事部門が、そこから脱却し、企業価値を創造する主要な一翼を担うきっかけにも繫がるのではないでしょうか。