今年の7月、交通費の実費支給化の検討において、必要なポイントを整理するとともに、交通費支給の運用変更が人事担当者の負荷増大につながりやすいことを指摘した、「在宅勤務に伴って交通費の実費支給を検討する際に考えるべき5つのこと」という記事を掲載しました。

コロナ禍による緊急事態宣言が終了し、AfterコロナあるいはWithコロナにおけるニューノーマルの働き方として在宅勤務の浸透が大きくクローズアップされていた半年前。その中でも、いち早く通勤交通費を実費支給に切り替えた企業は、メディアやSNSで大きな注目を集めました。

当時、通勤交通費の実費支給化についてはまだ多くの企業で検討・情報収集中という状況でしたが、半年が経過した現在、どのような変化が見られるのでしょうか。

目次

ー通勤交通費の実費支給化の実施状況

ー通勤交通費の実費支給化による運用の変化

ー通勤交通費の実費支給化を実施・検討している企業の声

ー通勤交通費の実費支給化に伴う運用工数増加を防ぐために検討したい3つのポイント

通勤交通費の実費支給化の実施状況

ワークスHIでは、10月中旬から11月中旬にかけて、「在宅勤務/テレワークに伴う通勤交通費・勤怠管理アンケート」をユーザー企業向けに実施しました。

<調査概要>

1.調査目的

・各法人・団体の在宅勤務/テレワークの実施状況の調査

・在宅勤務/テレワーク実施に伴う、通勤交通費と勤怠管理の制度・運用変更検討および実施状況の調査

2.調査対象

COMPANY利用中の法人・団体

3.調査方法

インターネットを利用したアンケート調査

4.調査期間

2020年10月20日~2020年11月20日

5.調査項目

全27問(選択式および自由記述回答の組み合わせにて実施)

①在宅勤務/テレワークの実施状況:7問

②在宅勤務/テレワーク下における通勤交通費支給:12問

③在宅勤務/テレワーク下における勤怠管理:8問

6.有効回答数

162社

このアンケート結果から、通勤交通費の実費支給化の現状と課題について見ていきましょう。

まず、在宅勤務/テレワークの実施状況です。

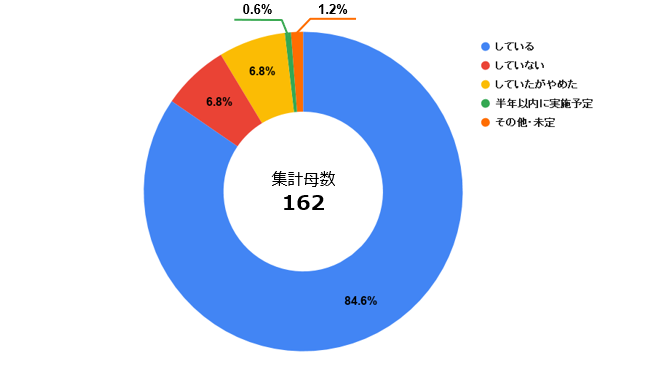

在宅勤務/テレワークは80%以上の企業で定着

問:今回のコロナ禍を踏まえ、在宅勤務/テレワークを実施していますか。

各種調査でも在宅勤務/テレワークの実施率は80~90%と報告されているケースが多いですが、本調査においても84.6%の実施率となっています。

少なくとも、在宅勤務/テレワークが定着していることは間違いありません。

一方、通勤交通費の実費支給化についてはどうでしょうか。

在宅勤務/テレワークの実施に伴い、

70%以上の企業で通勤交通費の実費支給を実施・準備中

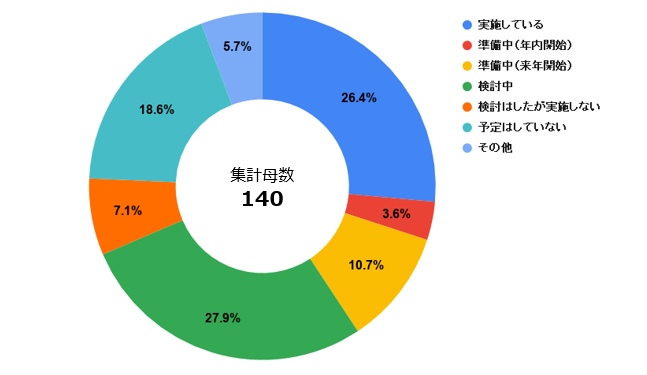

問:在宅勤務/テレワークの実施に伴い、通勤交通費の実費支給は実施していますか。

通勤交通費の実費支給を実施中の企業は26.4%、実施前提で準備中という回答が40%を超えました。また、検討中の回答も合わせると、70%弱に達します。

半年前の同様の調査においては、実施中・検討中で35%程度であったことを考えると、通勤交通費の実費支給化についても、徐々に定着しつつあるということがわかります。

通勤交通費の実費支給化による運用の変化

さて、通勤交通費の実費支給化によって、人事担当者にはどのような影響が発生したのでしょうか。

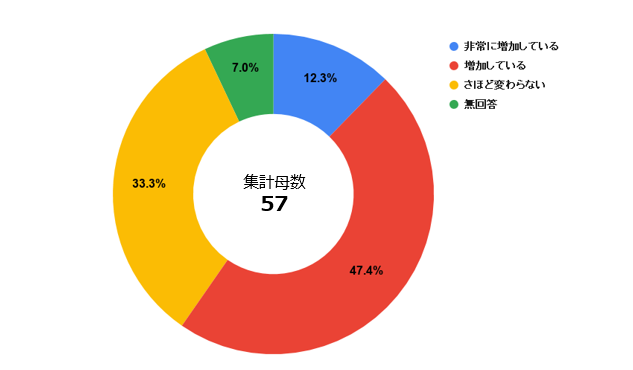

通勤交通費の実費支給化に伴い、運用工数は増加傾向に

問:通勤交通費の実費支給化に伴って運用工数は増加していますか?

残念ながら、約60%の企業で増加したことがわかりました。また、運用工数が削減されている、という回答は1社もありません。

そのため、実費支給化によって運用コストが増大することは、導入時に必ず懸念事項として対策を講じる必要があることがわかります。

通勤交通費の実費支給化に伴う運用工数悪化の要因としては、アンケート結果より下記2点の相関が推測されます。

①通勤交通費の定期支給と実費支給の混在、切り替えに伴う、対象者管理や現場からの申告および確認

②遡及対応(定期⇔実費支給対象者の情報連携遅れ、従業員の日数入力の誤り等)

上記2点については、前述のコラム「在宅勤務に伴って交通費の実費支給を検討する際に考えるべき5つのこと」のうち、「前払いの定期券と後払いの実費支給は 本来は両立できないことを認識しておく」の章においても運用工数増大のリスクとして指摘しており、改めてその事実が証明されたことになります。

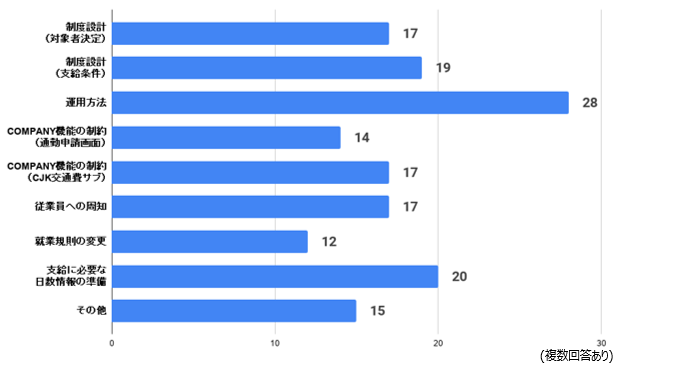

通勤交通費の実費支給・実施準備にあたり、最も障害となった事項は「運用方法」

問:通勤交通費の実費支給・実施準備にあたり、障害となった事項を教えてください。

最も多い回答は「運用方法」でした。これまで発生しなかったイレギュラーな対応が必要となることで、その設計や準備が足かせとなっていたと考えられます。

次に多い回答が「支給に必要な日数情報の準備」です。次問にあるように、通勤交通費の支給にあたって必要な出社日数の情報を客観的に取得する方法がなく、申告ベースにするための準備や周知に課題があったと考えられます。

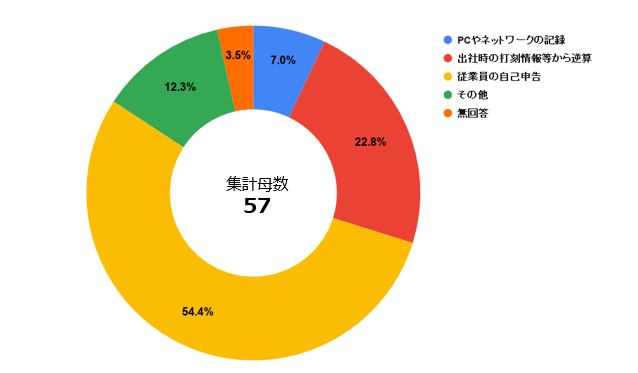

通勤交通費の実費支給に必要な出社日数の情報取得方法は、

半数以上の企業が「自己申告」

問:通勤交通費の実費支給に必要な出社日数の情報取得には、何を利用されていますか?

通勤交通費の実費支給に必要な出社日数の情報取得方法については、半数以上の企業で、通勤交通費の支給対象の出社日数を従業員の自己申告にゆだねています。自己申告の場合、機器の準備や導入コストが不要な分、スピード感を持った導入や柔軟な運用が可能です。

しかし、入力漏れやミス、不適切な申請等によって、チェックや遡及支給の運用工数が増加するリスクがあります。

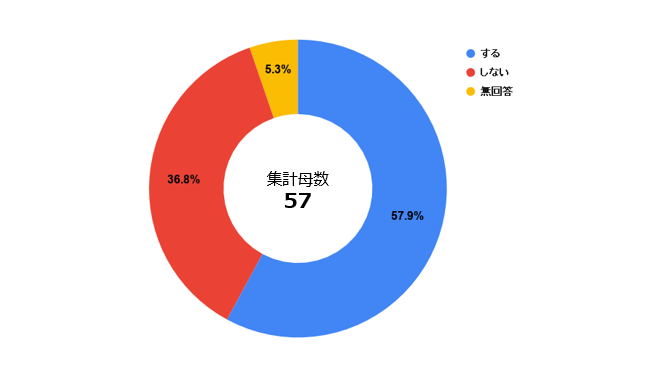

出社日数が間違っていた場合、過半数の企業が遡及支給を実行

問:出社日数が間違っていた場合、遡及支給を実行しますか?

出社日数が間違っていた場合の訴求支給については、過半数の企業で遡及支給をする運用という回答となっています。さらに、遡及すると回答した企業のうち約3分の2が、前問において「運用方法が障害になっている」と回答しているため、遡及支給の対応は運用への影響が大きいと考えられます。

通勤交通費の実費支給化を実施・検討している企業の声

担当者レベルで見た場合、今回のアンケート結果を見るまでもなく、通勤交通費の実費支給化が運用負担の増大につながるリスクについては、十分予想できます。むしろ、可能であれば実施を見送りたいと思うこともあるでしょう。

アンケートにご協力いただいた多くの企業の担当者の方々からは、様々な声が届けられました。

「実施はしたものの、すべての事象を整理しきれているわけではなく、走りながら課題を潰していくような状況である」

「在宅勤務/テレワーク登録をした社員には一律に実費支給としたが、コストアップにつながる可能性があることが課題。実績状況によっては制度の見直しも検討する必要があると考えている。」

「在宅勤務/テレワークができない社員にとっては、ただ通勤交通費が減ることになるため不満が生まれないか心配。」

その一方で企業としては、在宅勤務/テレワークができない従業員との公平性や実費支給化に伴うコスト削減によるメリット等を考えた場合、実施に踏み切らざるを得ないこともあるでしょう。そのため、企業の担当者の悩みは尽きないようです。

通勤交通費の実費支給化に伴う

運用工数増加を防ぐために検討したい3つのポイント

最後に、アンケート結果やこれまでの実施状況を踏まえたうえで、改めて通勤交通費の実費支給化に伴い、検討していただきたいポイントについてまとめます。

ポイント① 通勤交通費の実費支給対象者を細かく区切らない

- 実費支給⇔定期支給の切り替えをなるべく発生させない -

通勤交通費の実費支給化の対象者を出社状況で細かく区切ることは、厳密な管理としては正しいかもしれません。ですが、対象者を管理するための運用コストが高くなります。

また、部署変更や職務変更に伴う実費支給⇔定期支給の切り替えの可能性が高くなるため、極力避けたほうが無難です。

ポイント② 遡及を発生させない

- 客観データによる出社(在宅)日数管理 -

アンケート結果にもあったように、多くの企業では通勤交通費の実費支給対象となる日数を従業員の自己申告に委ねています。ですが、その分チェック工数や遡及支給工数といった運用コストの増大という結果につながるリスクがあります。

長期的に運用を維持するためには、打刻データからの逆算といったような客観データによる出社日数取得のしくみを構築することが必要となると考えます。

ポイント③ 遡及を発生させない

- 社内周知と従業員・上長への協力依頼 -

遡及を発生させないようにするためには、実際にデータを登録する従業員や上長への周知を行い、理解と協力を得られるような体制にしなければなりません。

出社日数を自己申告としている場合は、従業員が出社日を正しく勤怠システムに登録し、上長がその情報を確認・承認する必要があります。

また、客観データを利用して出社日数としており、通勤交通費の実費支給対象者かどうかの判断が現場上長にゆだねられている場合は、情報の連携を給与計算の期限内に行っていただく必要があります。そうでないと、翌月以降に遡及支給が発生してしまう可能性があるでしょう。

担当者レベルでの協力依頼だと浸透しない場合は、人事部門として全社への協力に理解を得られるよう、経営層からのメッセージ等も必要となるかもしれません。

通勤交通費の実費支給を検討中の企業における担当者の方々のご参考や、実施中の企業における担当者の方々の運用改善のきっかけとなれば幸いです。

ぜひご活用ください。