2022年11月に労働基準法施行規則の一部を改正する省令によって公布された、企業が銀行の口座を介さず、スマートフォンの決済アプリや電子マネーを利用して振り込む「デジタル給与払い(デジタルペイロール)」制度。

厚生労働省は2024年8月9日、デジタル給与払いで利用できる資金移動業者(銀行等以外で為替取引を業として行う事業者)として、QR決済の大手であるPayPay株式会社を初めて指定しました。

この制度は、人事担当者にどのような影響を与え、どのように備えていくことが必要となるのでしょうか。

本記事では、デジタル給与払いの基本やメリット・デメリット、実際に取り入れる場合の方法を、当社で実施したアンケートの結果とあわせてご紹介します。

目次

ーデジタル給与払いとは?

ーデジタル給与払いを解禁する4つの理由

ーアンケート調査:デジタル給与払いにおける企業の検討状況

ーデジタル給与払いを実施する場合の準備としくみ

ーデジタル給与払いによる企業や従業員へのメリット

ーデジタル給与払いによる企業や従業員へのデメリット

ーデジタル給与払いを実施する場合は、段階的な着手が有効

デジタル給与払いとは?

デジタル給与払いとは、企業が銀行の口座を介さず、スマートフォンの決済アプリや電子マネーを利用して振り込むことができる制度のことです。

これまで、給与は通貨による支払いを原則としていましたが、QRコードを利用したキャッシュレス決済の広まりによって、デジタル化の動きが進んでいます。

デジタル給与払いを解禁する4つの理由

政府は、なぜデジタル給与払いを解禁したのでしょうか。

その理由として、下記の4点が挙げられます。

(1)「新たな生活様式」に対応した規制改革推進の一環としての位置づけ

(2) 外国人労働者の受け入れ拡充に向けた施策の一環

(3) キャッシュレス決済の推進、およびフィンテックを活用した、

金融サービス提供の拡大、国際競争力の強化

(4) 厚生労働省の調査で、約4割の利用者(※)が

デジタル払いを「検討する」と回答し、一定のニーズがあると判断

※令和4年9月13日 厚生労働省「資金移動業者の口座への賃金支払について」 https://www.mhlw.go.jp/content/11201250/001005118.pdf

このように、デジタル給与払いを推進することが、外国人労働者の受け入れや金融サービス市場の拡大、規制緩和といった複合的な課題の解消や成長促進に繋がると判断されました。

一方で、政府内の検討会においては、様々なリスクや懸念点についての指摘も挙がっていました。代表的なものは下記の2点です。

(1)資金移動業者の経営の安定性や資金保全のリスク管理の観点

→ 従業員の賃金を預けても問題がないスキームとなっているのか?

(2)換金性の担保や個人情報保護等、従業員の保護の観点

→ デジタル払いによって従業員に不利益やリスクは生じないのか?

ー換金時の利便性や手数料の発生有無

ー個人情報保護

ースマートフォン紛失時のリスク 等

デジタル給与払いは、これまでのように金融機関を介した通貨による支給ではありません。QRコード決済や電子マネーによる決済を運営する企業である、”資金移動業者”を介してデジタル情報で支給が行われます。

そのため、資金移動業者の破綻や統廃合といった経営面の都合で、資金保全のリスクが発生しない制度設計を必要とします。

また、仮にデジタル給与払いが浸透していく場合も、日常生活の中で一定以上の割合では通貨の利用は必要となるでしょう。そのため、従業員が換金しようとした時に手数料が発生したり、制約が発生したりすることがないようなしくみにする必要があります。

こうしたリスク・懸念点を担保するために、デジタル給与払いを行う資金移動業者は、以下のような各種要件をクリアしたうえで、厚生労働省の指定を受ける必要があります。

●口座残高を100万円以下にする措置

●破綻時等の資金保全の仕組みしくみ

●不正取引時の補償 等

アンケート調査:

デジタル給与払いにおける企業の検討状況

では、デジタル給与払いについて、各社ではどのような検討がされているのでしょうか。

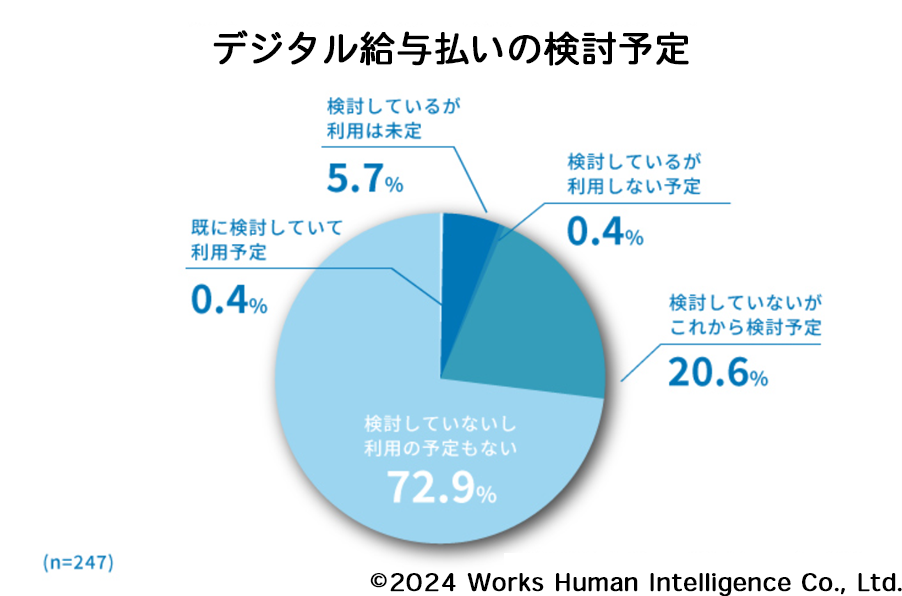

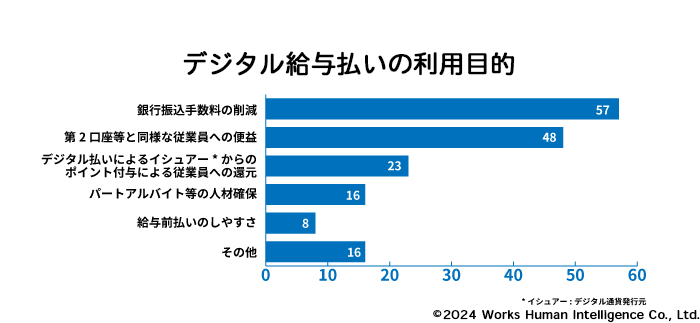

当社では、2021年、統合人事システム「COMPANY」をご利用中のお客様に対し、デジタル給与払いの検討状況についてアンケートを実施し、下記の回答をいただいております。

<調査概要>

1.調査対象

統合人事システム「COMPANY」を利用中の法人・団体

2.調査方法

インターネットを利用したアンケート調査

3.調査期間

2021年2月15日(月)~3月5日(金)

※ 「COMPANY」ユーザー247法人265名

※ 同一法人複数名による回答を含みます

デジタル給与払いの検討予定

デジタル給与払いの利用目的

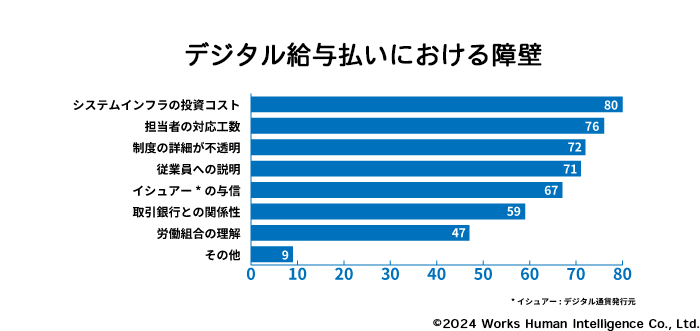

デジタル給与払いにおける障壁

2021年時点では、回答者の約3分の1が、デジタル給与払いを「検討中」ないしは「検討予定」だと回答していました。また、利用の目的に「銀行振り込み手数料の削減」と「従業員への福利厚生」を中心に上げていました。

ただし、システムコストおよび運用コスト、運営会社の与信を障壁と考えている方も多いようです。

総じて検討に値する制度であることは確かでありますが、コスト面やリスク面において考慮すべき点が多く、実現に向けてすぐに動き出せる段階ではない、と判断している企業が多いという結果が出ていました。

▼調査レポートの詳細を知りたい方はこちら

デジタル給与払いを実施する場合の準備としくみ

各企業がデジタル給与払いを実施する場合、どのような手順で準備を進めればよいでしょうか。

主に下記の3点が必要となります。

1. 指定を受けた資金移動業者の確認とサービス内容の検討

まず、厚生労働大臣の指定を受けた資金移動業者の確認をしたうえで、導入する業者のサービスを検討します。口座残高や1日当たりの払い出し上限、手数料の負担や契約の要否、さらには開発コスト等の確認を行います。

2. 労使協定の締結

利用先が決まったら、労使協定に対象となる労働者や賃金の範囲、開始時期等を追加して組合と締結します。あわせて、就業規則や規程に改定が必要か確認します。

3. 労働者への説明と個別の同意取得

従業員への説明を行ったうえで、希望する方へは個別に同意取得を行います。

従業員が希望しない場合に賃金のデジタル払いを強制してはいけません。

同意とあわせ、必要な指定口座や受け取り希望額等を登録し、デジタル給与の運用がスタートします。

具体的なデジタル給与払いの運用はどのようなものとなるでしょうか。

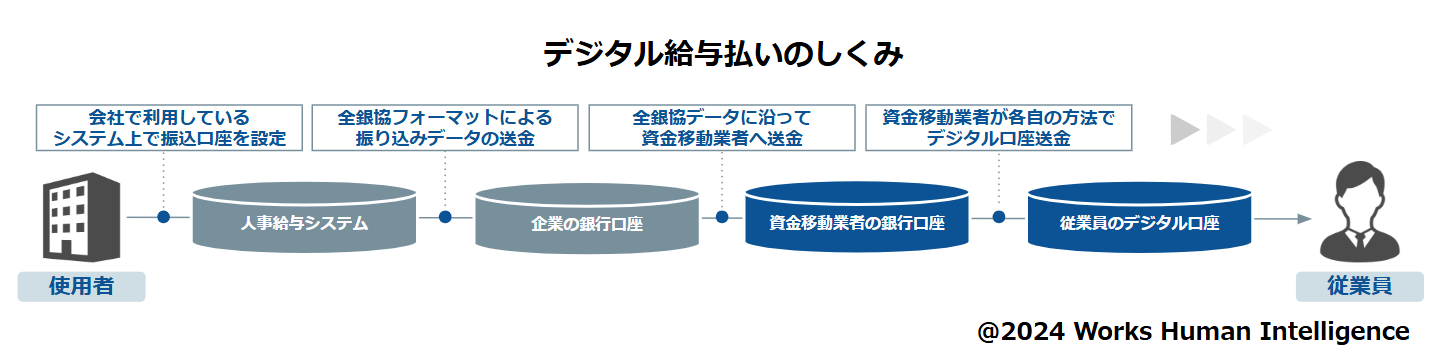

各企業が直接コード決済、電子マネー運営業者と連携することは現実的ではありません。

そのため、資金移動業者が中心として、企業の人事給与システムから従業員のデジタル口座へ給与をつなぐインターフェースを構築し、利用企業へサービス提供する形になります。

例として、全銀協データ形式で資金移動業者の銀行口座を経由して従業員のデジタル口座へ送金するフローを図示します。

上記のように資金移動業者が全銀協データをベースとしたインターフェースを用意できれば、企業側は、これまでの銀行振り込みの給与支給と同じように振り込み先の変更だけで対処できます。

その際に、大きな運用変更や追加開発コストを必要とすることもありません。

デジタル給与払いによる企業や従業員へのメリット

デジタル給与払いを実施すると、企業や従業員にはどのようなメリットがあるのでしょうか。

1. 従業員への福利厚生の一環

「給与のうち、一定額はQRコード決済や電子マネーでの支給を可能として欲しい」というニーズがあることが厚生労働省のアンケート調査(※)の結果からも判明しています。

※令和4年9月13日 厚生労働省「資金移動業者の口座への賃金支払について」https://www.mhlw.go.jp/content/11201250/001005118.pdf

そのため、デジタル給与払いを選択肢として用意することは、企業の福利厚生の一環とすることが可能でしょう。

また、QRコード決済や電子マネー決済が促進されると、キャッシュバックやポイント還元といった具体的なメリットが拡大することにも繋がります。

今後、各運営会社がデジタル給与払いに合わせたポイント還元等のキャンペーンを実施するのであれば、従業員(場合によっては企業)側もメリットを得られる機会が増える可能性があるでしょう。

2. 銀行振り込み手数料の削減

各従業員に対し、複数の銀行口座へ給与振り込みを認めている場合、メイン銀行口座以外の口座への振り込みがデジタル化されることによって、振り込み手数料を削減できる可能性があります。

ただし、その場合は銀行口座への振り込み以外のインターフェースを準備するコストが必要となる可能性があります。

3. 社会の変化へ対応している企業というイメージの向上

デジタル給与払いを許可・促進する企業の姿勢は「社会の変化や多様性を理解し、重視する」という企業メッセージを内外に与える効果があると考えます。

そして結果的に、採用面や従業員のエンゲージメントの観点でプラスの効果が期待できます。

デジタル給与払いによる企業や従業員へのデメリット

前項のようにメリットと考えられる点も数多くありますが、法律上定められている「賃金支払いの5原則(※)」を大きく見直すことになるため、慎重な検討が必須です。

(※)労働基準法第24条において、賃金は、(1)通貨で、(2)直接労働者に、(3)全額を、(4)毎月1回以上、(5)一定の期日を定めて支払わなければならないと規定されています。今回のデジタル給与払いは、(1)通貨が大きく変化することになります。

デジタル給与払いでデメリットや運用リスクとされている点は下記の通りです。

1. 給与のデジタル払いと賃金払いの二重運用が発生

「給与の一部をデジタルで支給して欲しい」という従業員は多くても、給与全額のデジタル化を希望する従業員はわずかでしょう。

したがって、銀行口座・デジタル給与のキーといったデータの二重管理や、銀行振り込みデータ・デジタル連携データの二重出力といったように、運用面での二重化が進んでしまいます。

2. 個人のキーを担保する方法が困難

デジタル給与払いにおける連携については、そのキー情報を従業員から収集する必要があります。そのため、正統性をどのように担保するか、という課題が発生するでしょう。

銀行口座のデータであれば、銀行名や支店名、口座名義によってある程度視認できますが、キー情報はそういった識別が困難な可能性があります。

3. システム連携費用や運用工数の増大

上記1,2のポイントにより、中間連携システムにおいて、従業員からの情報をなるべく自動的に反映させるためのしくみが必要です。

ただし、自動連携化を進めれば進めるほど、既存の給与システムへの改修も必要となることが予想されます。結果的に、開発や運用のコストに跳ね返ってくるでしょう。

通常、業務のシステム化は、様々な利便性や効率化に繋がるものです。しかし、デジタル給与払いは、これまでの運用がそのまま残ったうえに、追加のシステム構築が必要となります。

そのため、前項に記載したメリットのうち、定性的なメリット面が大きく評価されないと、コスト面のデメリットにより、実施には至らないことも多いでしょう。

デジタル給与払いを実施する場合は、段階的な着手が有効

デジタル給与払いを少しずつでも進めたい場合、賞与の一部から先行的に実施する方法も一つの手です。希望者は全社一律3万円分のみといったように、決まった形でスタートすれば、混乱も少ないでしょう。

また、月々の給与のなかで実施する場合は、希望する従業員の第2・第3口座へのデジタル給与払いを許可することから始める形がよいでしょう。

なお、弊社人事給与システム「COMPANY 人事・給与」は、希望者のPayPay銀行のバーチャル口座を従業員の振り込み口座管理マスタに登録することで、希望者のデジタル口座への送金に対応しています。

送金は、通常の銀行振り込みと同じく全銀協フォーマット形式で行うことが可能です。

デジタル給与払いを開始する場合、仮にPayPayのようなシステム開発コストを必要としない場合でも、企業側にも様々な準備や追加の運用コストが必要となります。振り込み手数料の削減等、明確かつ実質的なメリットがなければ実施する企業が少ないと想定されます。

一方で、今後社会全体のデジタル化が加速して、従業員のライフスタイルや価値観も変化していくことは間違いありません。そのための対応として、デジタル給与払いは検討に値するのではないかと考えます。