給与のデジタル払いとは、企業が銀行口座を介さず、スマートフォンの決済アプリや電子マネーを利用して振り込む制度です。厚生労働省が中心となり、制度の導入に向けて検討を進めています。

これまで給与は銀行振込か現金受け取りのみ認められていましたが、モバイル決済アプリや電子マネー等の資金移動業者を通じて受け取れる可能性が示唆され、関心が高まっています。

今回、統合人事システムCOMPANYのユーザー247法人を対象に、WHI調査レポートとして給与デジタル払いに関するアンケート調査を実施しました。給与デジタル払いの検討予定や目的、想定されるメリットや懸念点を伺いました。

【WHI調査レポートとは?~HR領域における大手法人の実態を調査~】

当社の製品・サービスは約1,200の日本の大手法人グループにご利用いただいており、そのほとんどが当社のユーザー会「ユーザーコミッティ」へ加入しています。オンライン会員サイトをはじめとしたユーザーコミッティのネットワークを通じて、当社では適宜、社会・経済情勢に合わせた諸課題について調査を実施。その結果を製品・サービスに反映するとともに、ユーザー法人様・行政機関・学術機関への還元を行っています。(ユーザーコミッティについてはこちら)

目次

・アンケート調査概要

・給与デジタル払いに対する調査結果

・調査監修者による考察

アンケート調査概要

統合人事システム「COMPANY」のユーザー247法人を対象に「給与デジタル払い」に関するアンケート調査を実施しました。

<調査概要>

1.調査期間

2021年2月15日(月)~3月5日(金)

2.調査対象

当社ユーザーである国内大手法人・団体

3.有効回答数

247法人265名

4.調査方法

インターネットを利用したアンケート調査

※設問1「利用の検討予定」は、1法人1回答にて集計、以後の設問は全回答を基に集計

※特定のサービス等を指すコメントはサービス名を伏せる形で一部コメントを加工し掲載

給与デジタル払いに対する調査結果

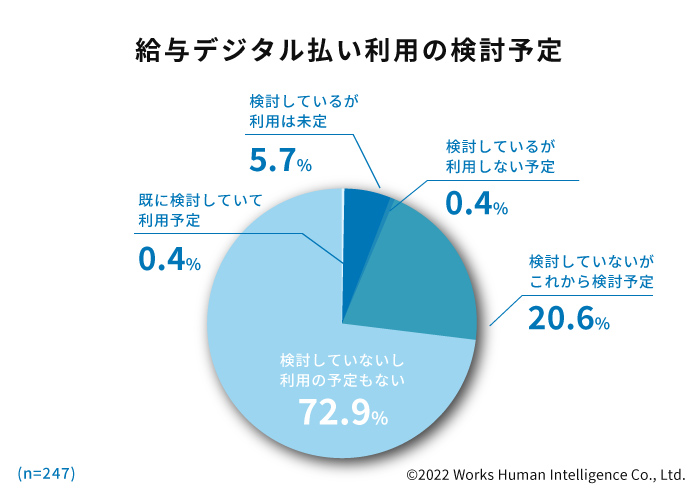

利用の検討予定(n=247)

給与デジタル払いを検討(予定含む)している法人は26.3%の結果でした(「検討しているが利用は未定」「検討していないが、これから検討予定」の合計)。

一方、「検討していないし利用の予定もない」法人は72.9%と、大多数を占め、「すでに検討していて利用予定」「検討しているが利用しない予定」と回答したのは、247法人中それぞれ1法人のみでした。

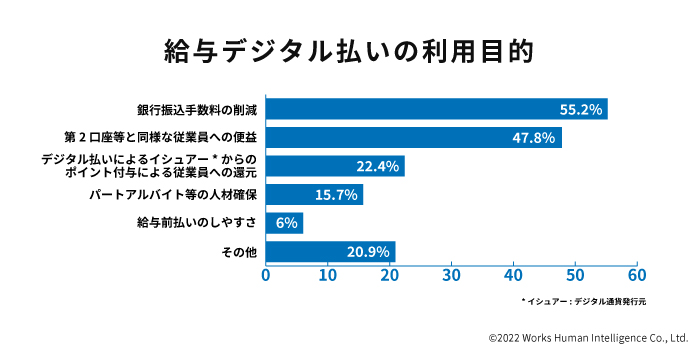

利用を検討する場合の目的(n=134、複数選択可)

想定される利用目的は、「銀行振込手数料の削減」が55.2%で最も多く、ついで「第2口座等と同様な従業員への便益」が47.8%、「デジタル払いによるイシュアー(デジタル通貨発行元)からのポイント付与による従業員への還元」が22.4%の結果でした。

その他の回答として、銀行口座を持たない外国籍社員への支払いが便利になるという声も上がりました。

コメントでは「従業員の希望次第で対応を検討」や「外国籍社員への口座開設までの暫定対応や謝礼支払い用途として」との理由が多く、事業者側におけるメリットよりも、従業員サービスの一環として捉えている方が多いように見受けられます。

〈詳細コメント〉※回答一部抜粋

■ 従業員希望次第で対応

・従業員がデジタル払いを要望するのであれば、対応していく必要がある

・仮に検討するとなれば「ニーズ多様化の要請に応えられるかどうか」から検討する

・従業員の要望や組合の要請があった場合は検討するが、手数料の問題を検討する必要がある

■ 銀行手数料の削減・法人へのポイント還元

・銀行口座から手数料請求をされた場合に検討する(現状の手数料は0円)

・法人へのポイント還元や、社内ポイントカードチャージへの期待

■ 外国籍従業員への対応

・外国籍従業員の銀行口座開設までの暫定措置として

・外国人留学生や短期滞在者等、国内口座をつくれない方々への支払い

・銀行口座開設負担の軽減

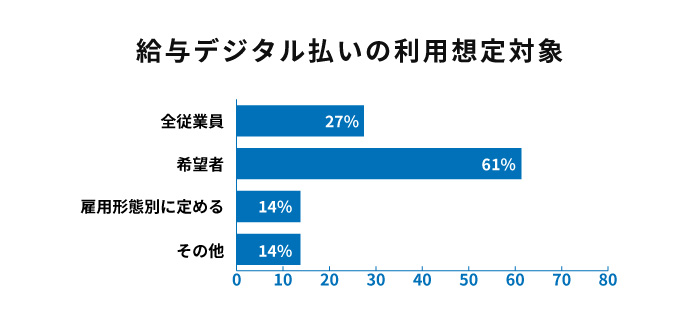

利用を検討する場合の想定対象(n=124、複数選択可)

デジタル払いの想定対象者は「希望者」が61.3%で最も多く、「全従業員」は半数以下の27.4%でした。「その他」回答には、「アルバイトのみ」「国内口座を持たない外国籍社員」等、利用対象を絞るとの声も見受けられました。

制度導入時には全従業員を対象と検討する方もいる一方、現状のデジタル払いに対する信用度や電子マネーの普及度合い、今後の制度浸透へ疑問が残っています。そのため、導入するとしても段階的な対応を検討されている方が多いようです。

〈詳細コメント〉※回答一部抜粋

・デジタル払いへの信用度を考えると、全従業員をデジタル払いにすることは考えにくい

・対象者を限定することは法的に可能なのか

・国内口座を所有しない外国籍社員に限る

・従業員の年齢が幅広く全員一律はできないと考えられるため、希望者のみとなる可能性大

・実施するとしても、アルバイトから導入する

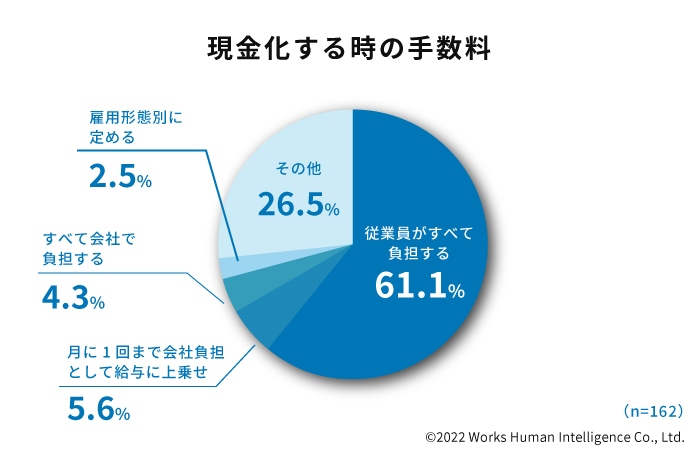

従業員が現金化するときに発生する手数料への考え方(n=162)

デジタルで受け取った給与の現金化にかかる手数料は、61.1%の方が「従業員がすべて負担する」を選択しました。

給与デジタル払いの最も多い目的が「振込手数料削減」であることを踏まえると、新たなコストをかけることに対しては消極的な結果になったと推測されます。

一方で、「銀行振込の手数料と同額までは企業で負担」という回答もありました。現状と比べコスト増にならない範囲においては、事業者負担の許容を検討されている方もいるようです。

〈詳細コメント〉※回答一部抜粋

■ 従業員負担とする

・「従業員がすべて負担する」「月に1回まで会社負担として給与に上乗せ」のどちらか

・任意選択可能なら、現金化手数料は従業員の負担とする

・銀行振込の場合との均衡や財源が公費であることを考えると、本人負担しかない

■ 銀行振込の手数料と同額までは企業で負担

・デジタル払いへの手数料が不要であれば、公平性担保のために銀行振込にかかっている手数料の同額まで負担する

■ 動向次第で検討

・今後の法整備によって検討したい

・他社事例を参考にして検討する

・キャッシングと銀行振込、それぞれの手数料を比べる

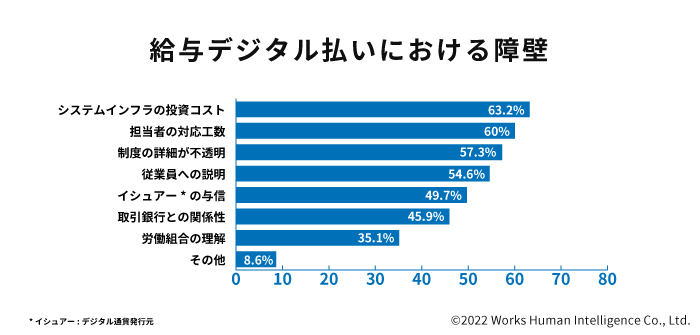

給与デジタル払いを実施する場合の障壁(n=185、複数選択可)

給与デジタル払いの障壁は、どの選択肢にも一定数以上の回答が寄せられています。最も回答が多かったのは63.2%を占めた「システムインフラの投資コスト」でした。

ついで60.0%で「担当者の対応工数」が続いており、「システム的・人的コストに見合うメリットがあるか」が実施検討の論点になると想定されます。

下記の詳細コメントから、デジタルマネーの利用に対し、セキュリティや業者破綻時の補償へ懸念の声が上がっていることも伺えました。

〈詳細コメント〉※回答一部抜粋

■ 資金移動業者の選定・信用度

・資金移動業者の選定方法、選定後の業者入れ替え頻度をどうするか

・不正利用された場合や、資金移動業者が破綻した場合の補償

・支払い先の信用をどう担保するか(法人が送金先を指定する場合はなおさら)

■ 社内や労働組合への説明

・従業員、組合、経営層への説明方法が課題

・デジタル払いのみ許可とすると銀行振込を希望する従業員への説明がつきにくい。希望ごとにわける場合、給与担当者の負担が増加する恐れがある

・給与支給の原則との関係から職員を代表する団体との協議・理解が必要

■ セキュリティ面

・自社のセキュリティが不安なため、ハッキングによる不正送金の懸念がある

給与デジタル払いに関する意見・期待・懸念

本アンケートでは最後に、デジタル払い全般への期待・意見・懸念等を伺いました。

資金移動業者の業務オペレーションや振込処理の負担軽減、給与以外での支払処理時における利用等について期待のコメントが集まりました。

一方、制度やメリットの不透明さ、リスク・対応負荷への懸念等にも触れられています。規定・ガイドライン、また業務処理やシステム要件の公開等、詳細情報の開示を望む声が多いようです。

〈コメント〉※回答一部抜粋

■ 給与デジタル払いに関する意見

・デジタル払いにすることで会社や従業員に何がもたらされるのか、各社の動向を注視していきたい

・規定やガイドライン等が出れば、利便性向上のため検討すべきだと考えている

・デジタル払いを希望する一部事業者の意見だけでなく、利便性や給与支払者の業務への影響度も考慮した内容となるように、幅広く意見を聞いて制度設計してほしい

・キャッシュレス事業者が乱立しているため管理が煩雑になることが懸念。もう少し動向を見極めてから今後の対応を検討したい

・導入企業側に税制のようなメリットが発生してほしい

■ 給与デジタル払いに関する期待

・振込手続きの工数削減や支払いにかかる期間の短縮

・従業員の選択肢が増えるのはよいこと

・外国籍の従業員が退職後に離日する場合、日本の銀行振込以外の選択肢が増えるのは有用かもしれない

・銀行振込よりも、出張旅費や立替経費の精算の方がコストダウンしてスピードアップできそう

■ 給与デジタル払いに関する懸念

・モバイル決済の個人情報流出に関するニュースを目にするので、給与を支払う媒体として適切か不安

・銀行は破綻した時に1,000万円までの補償があるが、デジタル払いの場合はどうなるのか

・銀行振込と二分化する場合、事務工数が増えて支払い業務が非効率

・資金移動業者へ送金するにあたって銀行口座情報が必要な場合、対応工数は変わらないか、むしろ増えるのではないか

・デジタル払いと現金化の時系列における税務処理や、会計処理の方針がどうなるのかわからない

・従業員への支払いまで必要な日数、誤った対象者への支払い時の補償、サービス提供会社とやり取り情報の詳細等、疑問点が多い

調査監修者による考察

総括(解説:WHI総研※ シニアマネージャー 伊藤 裕之)

調査結果からわかる状況

アンケート結果からは、約4分の1のお客様がデジタル払いを「検討中」ないしは「検討予定」だとわかりました。

総じて、興味に値する制度であることは確かですが、制度自体が不透明な部分もありコストやリスク面において考慮すべき点が多いです。そのため、実現に向けて早急に検討する段階ではないのが現状かと考えます。

給与のデジタル払いは「賃金支払いの5原則(*)」を見直すことになるため、より慎重な姿勢が意識されている面もあるのではないでしょうか。

今回のデジタル払いは、(1)通貨で、の部分が大きく変化することになります。

(*)労働基準法第24条において、賃金は、(1)通貨で、(2)直接労働者に、(3)全額を、(4)毎月1回以上、(5)一定の期日を定めて支払わなければならないと規定されています。

給与デジタル払いのメリット

給与デジタル払いの利用は企業にとって以下のようなメリットを生む可能性はあります。

・「銀行振込手数料の削減」「従業員への福利厚生」の実現

・外国人労働者を中心に、銀行口座の管理が困難な従業員に対する支給方法の増加

また、給与のデジタル払いを許可・促進する企業の姿勢は、社会の変化や多様性を理解し、重視するという企業メッセージを内外に与える効果があります。そのため、採用面や従業員のエンゲージメントの観点でプラスの効果も期待できるでしょう。

給与デジタル払いのデメリット

システム連携費用や運用工数の増大が予想されます。

・給与の全額デジタル化を希望する従業員はわずかと考えられる。そのため、銀行口座情報とデジタル送金先情報の二重管理や、振込データ・デジタル連携データの二重出力といったように、運用面での二重化に繋がる

・各企業がコード決済、電子マネー運営業者と直接連携することは現実的でないため、給与データからコード決済や電子マネー用のデータへの変換、各運営会社へのデータ連携を行うための事業会社の参画、連携や運用面のサポートを行うためのシステム導入の必要がある

情報を注視しながら今後の検討を

以上を踏まえると、特に企業側は給与のデジタル払いにおいて、メリットに比べてデメリットやリスクが現状では大きいように感じられます。一方で、今後日本社会のデジタル化の波は避けられない状況であり、様々な手続きの変化が進むことも予想されるでしょう。

給与のデジタル払いの各種情報は注視しつつ、まずは今後について一考いただくことが肝要と考えます。

<引用・転載時のクレジット記載のお願い>

本調査の引用・転載にあたりましては、「Works Human Intelligence調べ」という表記をお使いいただきますようお願い申し上げます。