前編では、従来通りの年末調整の基礎的知識を解説しました。後編となる本記事では、令和6年(2024年)年末調整の変更点について特に定額減税を重視しながら解説します。

1分サマリ

・従来の年末調整で行う各種控除の後に定額減税(年調減税)を行う

・年調減税12月末日時点を基準として対象者と減税額を決定する

・令和6年分の扶養控除等(異動)申告書は、定額減税も含めて従業員本人や配偶者/扶養親族の控除を1枚で申告することが可能

・令和7年分の扶養控除等(異動)申告書は、扶養家族に変更が無ければ簡易な申告書で提出が可能

目次

令和6年(2024年)年末調整の変更点

年末調整はほぼ毎年なんらかの変更が行われており、今年の変更点の一つに年末調整時の定額減税があります。

2024年の年末調整における変更箇所は以下の5つです。

1.年末調整時の定額減税(年調減税)

2.『給与所得者の扶養控除等(異動)申告書』が簡易な記入で申告可能

3.『給与所得者の保険料控除申告書』が簡略化

4.住宅ローン控除の年末残高証明の提出が調書方式に変更

5.国外居住の扶養親族に関する「送金関係書類」に電子決済手段が追加

1.年末調整時の定額減税(年調減税)

2024年の年末調整における変更箇所の中で最も影響が大きい年末調整時の定額減税ついて、計算時のポイントと、調書や申告書の様式の2点を説明します。

年末調整時の定額減税の計算

計算をする際のポイント

2024年の年末調整では従来と異なり、定額減税の処理を行う必要があります。ポイントは「年末調整時に対象者の判定や定額減税額の算出を行う」ことです。

所得税は12月末日時点の従業員の収入やその家族の状況に応じて確定します。これは定額減税に関しても同様のため、6月以降に支給した給与・賞与に関する定額減税(月次減税※)の有無や金額は考慮せず、必ず12月末日時点を基準に対象者の判定や定額減税額の算出を行います。

※月次減税について不明な方は下記コラムをご覧ください

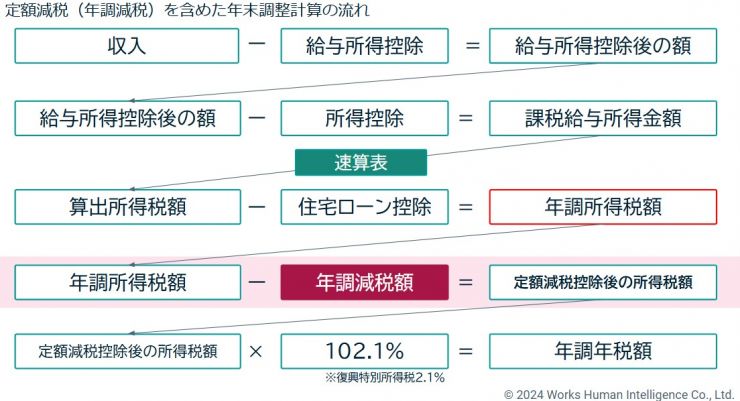

定額減税も含めた年末調整の計算の流れ

上記の通り、年末調整では収入から各種税額控除を行い本来の1年間の所得税額である「年調年税額」を算出しますが、2024年では途中に定額減税を行う過程(下図のピンク色の箇所)が加わっています。

12月末日見込みの従業員本人やその家族の収入、扶養状況等を定額減税制度の条件に当てはめて「年調減税額」を計算します(この事務処理を年調減税※といいます)。

従来通りの税額控除を行ってから「年調減税額」を引いた「定額減税控除後の所得税額」に復興特別所得税2.1%を加えた金額が当該従業員の年調年税額です。

出所:WHI作成「定額減税(年調減税)を含めた年末調整計算の流れ」

年調年税額算出後の計算は従来の年末調整と同じです。算出された年調年税額と1年間の源泉徴収額を比較し、源泉徴収額の方が多い場合は還付を、少ない場合は徴収を行います。

※年調減税の対象者や計算のしかたの詳細は下記コラムをご覧ください

定額減税を考慮した給与明細・源泉徴収票・申告書

12月支給の給与明細や賞与明細では定額減税額を表示する必要はありません。一方で、源泉徴収票には年調減税の結果を記載する必要があります。

源泉徴収票への記載

源泉徴収票にはメモ書きをする摘要欄があり、この摘要欄には「源泉徴収時所得税減税控除済額〇〇円、控除外額〇〇円」と記載します。

年調所得税額から年調減税額を引いた金額。たとえば、各種控除後の年調所得税額が5万円で、当該従業員の年調減税額が3万円の場合は、源泉徴収時所得税減税控除済額は5万円ー3万円=2万円となる。

・控除外額

年調所得税額から年調減税額を引ききれなかった残額。たとえば、各種控除後の年調所得税額が5万円で、当該従業員の年調減税額が9万円の場合は、源泉徴収時所得税減税控除済額は5万円、控除外額は4万円となる。

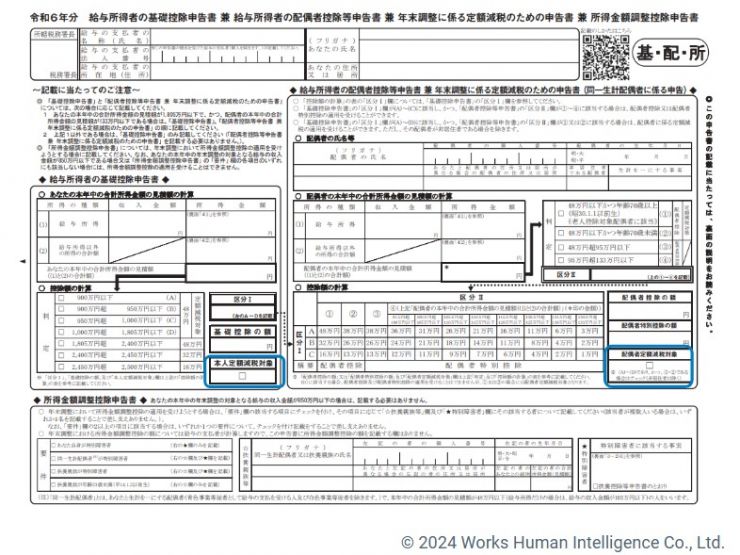

定額減税を含めた4枚分の申告書を1枚に集約可能

令和6年分の申告書については、これまでの「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の様式に、定額減税のための申告書を加えた1枚の申告書で提出することが可能です。

本様式では、自らの収入と配偶者の収入を元に定額減税の対象者であるかを判定してチェックを付けられる様式になっていることが特徴です。

出典:国税庁 様式・記載例

『令和6年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書』をもとにWHI作成

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

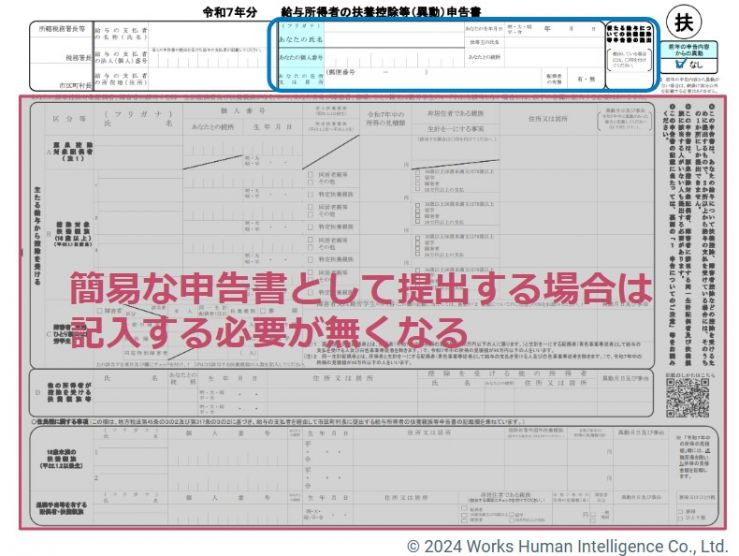

2.『給与所得者の扶養控除等(異動)申告書』が簡易な記入で申告可能に

翌年1月以降に支給する給与や賞与で所得税を源泉徴収するために必要な扶養控除等(異動)申告書は、一般的に年末調整のタイミングで従業員から回収します。

この翌年度分の給与所得者の扶養控除等(異動)申告書には従業員本人の氏名、住所、マイナンバーのほかにも、扶養家族がいる場合には多くの情報を記載します。

令和6年の年末調整からは、記載すべき事項に前年(令和6年度)の申告内容と変更がない場合『簡易な扶養控除等申告書』を提出できるようになりました。

具体的には、令和7年度 給与所得者の扶養控除等(異動)申告書(下記画像参照)の青枠部分の記載と右上のチェックマークをつけることで、配偶者や扶養親族に関する情報を記載せずに申告が可能になります。

※右上のチェックをつけず、配偶者や扶養親族の情報を記載すれば従来の給与所得者の扶養控除等(異動)申告書として利用できます。

出典:国税庁 各種申告書・記載例(扶養控除等申告書など)

『【簡易対応様式】令和7年分扶養控除等(異動)申告書』をもとにWHI作成

https://www.nta.go.jp/users/gensen/nencho/shinkokusyo/index.htm

従来の申告書よりも記載する箇所が大幅に削減されるため、『簡易な扶養控除等申告書』での申告は、記入する従業員と内容をチェックする担当者の双方の負担を大きく軽減するでしょう。

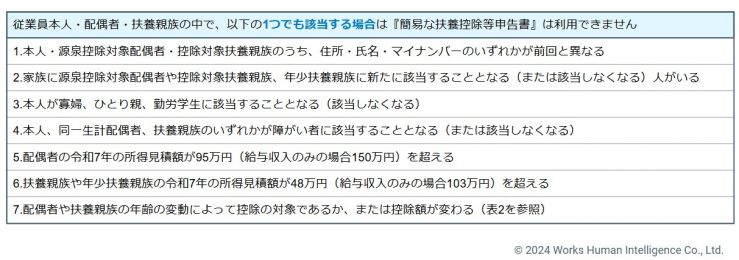

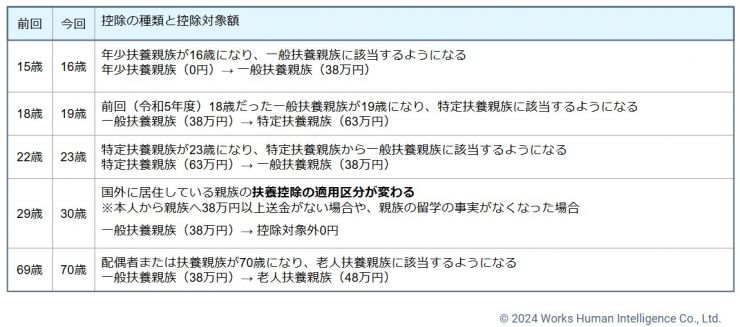

ただし、以下の表1、表2に記載の事項に1つでも該当する従業員は『簡易な扶養控除等申告書』としての利用はできず、従来通り配偶者や扶養親族の情報を記載して申告する必要があります。

※表中の「前回」は令和6年分の扶養控除等申告書を、「今回」は令和7年度分の扶養控除等申告書を指します。

表1:簡易な扶養控除申告書が利用できない6つの場合

表2:表1の7に該当する場合の詳細

「前回」は令和6年分の扶養控除等申告書を提出した時点(2023年年末調整時以降に扶養控除等申告書を提出していない従業員の場合は2023年12月31日時点)、「今回」は2024年12月31日時点の年齢を指します。

出典:国税庁資料『扶養控除等の提出について』からWHI作成

https://www.nta.go.jp/publication/pamph/pdf/0024005-130_02.pdf

3.『給与所得者の保険料控除申告書』が簡略化

所得控除のうち生命保険料や地震保険料、社会保険料の申告に利用する『給与所得者の保険料控除申告書』では、本人のみでなく家族が支払った保険料についても申告できます(ただし控除される金額の上限は増えません)。

これまで、『給与所得者の保険料控除申告書』に家族の保険料を記載する際は、従業員とその家族の関係を示す「続柄」を記載する必要がありましたが、2024年の年末調整では記載欄が廃止されました。

記載欄の簡略化は、従業員の記入およびチェック担当者の確認負荷の軽減に繋がるでしょう。

4.住宅ローン控除の年末残高証明の提出が調書方式に変更

年末調整で住宅ローン控除を受けるためには、従業員は自らがローンを借り入れている金融機関から発行された年末残高証明書を、年末調整に必要な他の申告書とあわせて所属する法人に提出する必要があります(これを証明書方式といいます)。

2024年1月1日以降に利用し始める住宅に関する住宅ローンからは、従業員が所属する法人に年末残高証明書を提出する証明書方式から、マイナンバーを従業員から受理した金融機関が税務署に年末残高調書を提出する調書方式になります。

しかし、申告初年度は従業員が確定申告をする必要があるため、年末調整に直接影響するのは2025年以降です。また、現時点で調書方式に対応している金融機関もわずかです。

このため、従来の証明書方式の経過措置が設けられており、来年以降もしばらくはこれまで通りの対応が続くと思われます。

5.国外居住の扶養親族に関する「送金関係書類」に電子決済手段が追加

従業員が年末調整で扶養控除を受ける際に、扶養家族が国外に居住している場合は以下の書類を年末調整の各種申告書とあわせて提出する必要があります。

・親族の生活費、教育費等の目的で支払ったことを示す「送金関係書類」

このうち「送金関係書類」について、2024年からは既存の2種類に加えて「電子決済手段の国外移転の依頼をする場合の依頼書の控え※」も送金関係書類として認められることになりました。

・為替取引で送金をしたことを示す金融機関が発行した書類またはその写し

・家族が買い物等の支払にクレジットカードを利用し、その代金を従業員が負担していたことを示す、クレジットカード発行会社等が発行した書類またはその写し

(2024年追加)

・電子決済手段の国外移転の依頼をする場合の依頼書の控え

※「依頼書の控え」とは、内閣総理大臣の登録を受けた「電子決済手段等取引業者」が発行したもので、その年において電子決済手段の国外移転をした依頼書の控えが対象となります。また国外に居住する親族の生活費や教育費等の目的であると認められる決済は、ステーブルコインのうちドルや日本円といった法定通貨と連動したものを用いた電子決済手段で扶養家族へ送金した取引に限られます。

2024年の変更点を押さえて年末調整をスムーズに進めよう

後編では、2024年年末調整の変更点を解説しました。年末調整については毎年微細な変更がありますが、2024年は定額減税の影響が大きいため、申告を簡易化することで事務コストを下げる方向に動いた変更点が多い印象です。

特に『簡易な扶養控除等申告書』は前年と変更がない場合に記載する箇所が大きく減るため、申告する従業員側もチェックする担当者側も非常に楽になります。

当社も『理想の法制度・行政手続き実現に向けた提言活動』を行っており、年末調整に関わる方の負担が少しでも削減されるよう、引き続き行政に働きかけてまいります。