目次

本コラムを読むうえでの注意

1.本コラムは、以下の公表内容から2024年2月14日時点で判明している情報を元に記載しております。いずれも現時点では国会審議前のため、未確定情報であることに留意してください。

出典:総務省

・令和6年1月29日公表 個人住民税の定額減税(案)に係るQ&A集(第1版)

(https://www.soumu.go.jp/main_content/000926356.pdf)

出典:財務省・国税庁

・令和5年12月22日閣議決定 令和6年度税制改正の大綱

(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_01.htm)

所得税・個人住民税の定額減税

・令和6年1月19日公表 令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/20240119teigakugenzei.html)

・定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

令和6年1月30日公表『給与等の源泉徴収業務に係る令和6年分所得税の定額減税のしかた』

令和6年2月5日公表『令和6年分所得税の定額減税Q&A』

2.本コラムの『』で囲われた各用語は上記資料に準じて用いています。

3.本コラムでは従業員の収入は勤務先から支給される給与・賞与等のみとし、所得で判断せざるを得ない場合を除いて、合計所得金額ではなく年収に代えて記載しています。

定額減税とは

定額減税とは、2023年10月23日の所信表明演説(※1)および2023年11月2日のデフレ完全脱却のための総合経済対策(※2)で、岸田首相から表明された「賃上げの促進と合わせてデフレ脱却を確実にすること」を目的とする政策です。

2024年6月以降、各従業員の給与/賞与等において住民税と所得税が減税されます。

(※1)出典:首相官邸 第二百十二回国会における岸田内閣総理大臣所信表明演説

https://www.kantei.go.jp/jp/101_kishida/statement/2023/1023shoshinhyomei.html

(※2) 出典:首相官邸 デフレ完全脱却のための総合経済対策

https://www.kantei.go.jp/jp/headline/sougoukeizaitaisaku/index.html

定額減税の対象者と減税額

令和6年(2024年)6月1日以降に支給する給与/賞与等に対して、住民税や所得税への定額減税が実施されます。ここでは定額減税の対象者の決め方と減税額の基本的な算出方法を記載します。

住民税

対象となる従業員と減税額

令和6年1月1日時点で国内に居住しており、かつ令和5年の年収が2,000万円以下の従業員に対して、以下の金額が令和6年度住民税*のうち所得割から減税されます。

・給与/賞与等の支給対象者本人:1万円

・本人の控除対象配偶者または扶養親族:1人につき1万円

(*) 住民税は所得割と均等割の合計です。令和6年度住民税は、これらに森林環境税(国税)も合わせて『住民税』として特別徴収します。

(注)「控除対象配偶者以外の同一生計配偶者」の場合については後述のQ&Aに記載しています。

対象とならない従業員

・令和5年の年収が2,000万円を超える

・令和5年の年収が100万円以下である(所得割が非課税限度額以下)

・所得控除により課税総所得金額等が0円(定額減税前に所得割を算出した結果が0円)

・税額控除により定額減税前に所得割額が0円

所得税

所得税の定額減税は住民税に比べ複雑で、『月次減税』と『年調減税』があります。今回の前編では月次減税について解説します。

月次減税

所得税は、その年の12月31日時点の従業員や家族の状況を元に確定するため、所得税の定額減税においても12月31日が定額減税の対象者や減税額を決定する本来の基準となる日です。しかしそれでは、定額減税の実施は年末調整の時期を待つこととなってしまいます。

多くの勤労者が賞与を受け取る6月に定額減税の実施を合わせる*ことで、国民が早期に減税効果を感じられるように「6月時点の状況に基づいていったん減税額を定め、所得税の減税を行う」のが月次減税です。

6月1日以降で最初に支給する給与/賞与等を計算する際に、定額減税の対象者と1年分の減税額である『月次減税額』を定めます。この月次減税額は従業員や家族の状況が変化しても変更しません。金額の変更は最終的な所得税の定額減税額を確定させる年調減税で行います。

(*)『幅広い国民の所得を下支えする観点からは、来年夏のボーナスの時点で、賃上げと所得減税の双方の効果が給与明細に目に見えて反映される、そうした環境をつくり出すことが必要だと考えています』

出典:首相官邸 岸田内閣総理大臣記者会見

https://www.kantei.go.jp/jp/101_kishida/statement/2023/1102kaiken.html

月次減税の対象となる従業員と減税額

令和6年6月1日時点で国内に居住中、かつ甲欄適用者*である従業員に対して、以下の金額が所得税から減税されます。

(*)扶養控除等申告書を提出している給与所得者

・給与/賞与等の支給対象者本人:3万円

・本人の同一生計配偶者または扶養親族※:1人につき3万円

※最初に月次減税を行う際の扶養控除等申告書や後述の「源泉徴収に係る申告書」の記載に基づきます

*出典:国税庁 定額減税特設サイト

パンフレット・Q&A(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』

なお、給与/賞与等が高額であり令和6年の年収が2,000万円を超える見込みの従業員であっても、6月の支給時点では年収2,000万円を超えるかは未確定のため、甲欄適用者であれば同じく月次減税の対象者です。

月次減税の対象とならない従業員

・令和6年5月31日以前に退職、国外転出、死亡している

・扶養控除等申告書を未提出のため、6月1日以降に支給する最初の給与(または賞与)を計算し源泉徴収を行う際に甲欄適用者だと判断できない(乙欄適用者または丙欄適用者*)

・令和6年6月1日時点で雇用されていない

(*)乙欄適用者:2か所以上の勤務先から収入を得ている場合、納税者は勤務先のうち1つを「主たる給与を受ける先(甲欄支給)」とし、それ以外の勤務先を「従たる給与を受ける先(乙欄支給)」となるよう各勤務先に申告する必要があります。各法人は申告された甲か乙に従って、源泉徴収税額表を参照して従業員から源泉徴収する税額を決定します。

丙欄適用者:日雇い労働者を指します。

定額減税への対応方法

本章では、住民税および所得税の月次減税に関して、企業側の基本的な対応方法を解説します。

(住民税および所得税の月次減税にまつわる個別具体的な対応については、本コラム末尾のQ&Aをご参照ください)

住民税

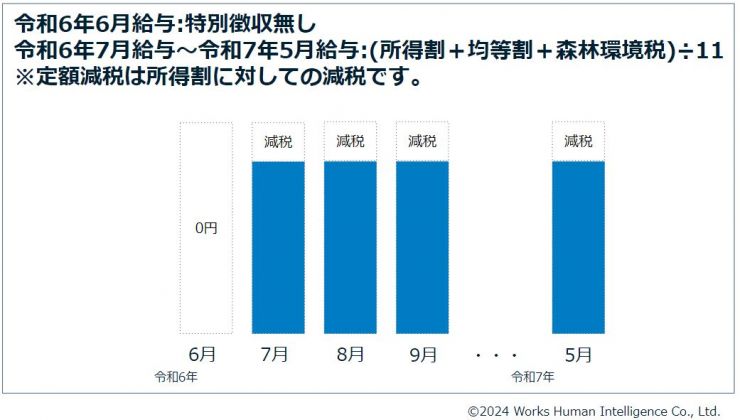

従来、住民税は前年の所得に基づいて当年6月から翌年5月にかけて特別徴収を行いますが、住民税の定額減税対象者に関しては、令和6年6月の特別徴収額を0円とします。

年間の「所得割ー定額減税額+均等割+森林環境税」を算出し、11で割った金額を令和6年7月給与から令和7年5月給与にかけて特別徴収します。

個々の従業員に対して上記の通り計算された住民税額が、各市区町村から定額減税を反映した特別徴収税額決定通知書が送付されます。通知書に記載された金額を給与計算システム等に記録し、毎月の法定控除を行います。

*出典:総務省 個人住民税の定額減税(案)に係るQ&A集(第1版)

(https://www.soumu.go.jp/main_content/000926356.pdf)

をもとにWHIが作成

所得税

1.月次減税

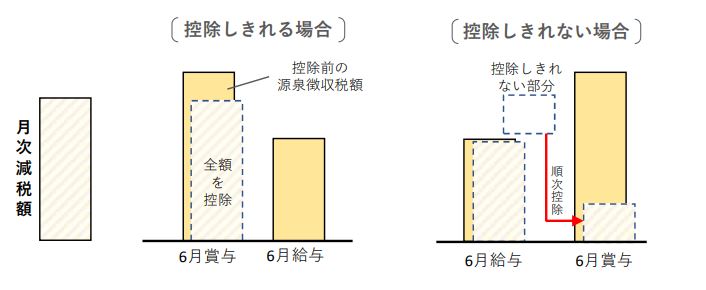

令和6年6月1日以降に支給する給与/賞与において、源泉徴収額から月次減税額を可能な限り控除する『月次減税事務』を行います。

同じ月に給与も賞与も支給する場合は、まず先に支給する方で月次減税事務を行い、控除しきれない場合は、その後に支給する方でも月次減税事務を行います。

例)令和6年6月に給与も賞与も支給する場合

*出典:国税庁 定額減税特設サイト

パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』

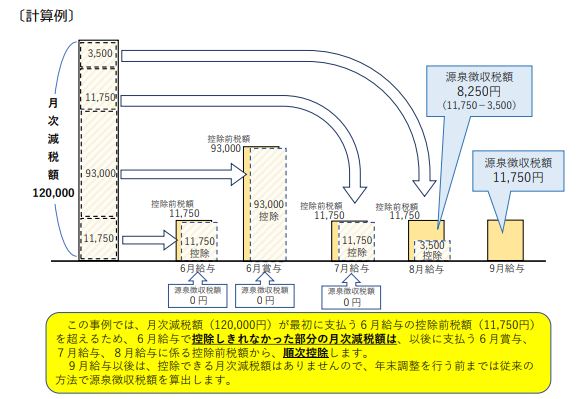

従業員の収入額や扶養家族の人数によっては、6月中の給与や賞与だけでは月次減税額の上限に達しない(税額控除しきれない)可能性があります。そのような場合は7月以降に支給する給与や賞与にて、その従業員の月次減税額の上限に達するまで月次減税事務を続けます。

(注)前述の通り月次減税額は1年分の減税額であり、毎回同じ額を減税するわけではないことに注意が必要です。

*出典:国税庁 定額減税特設サイト

パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』

このため、

・源泉徴収時所得税減税控除済額:今までの月次減税事務で控除済みの累計額

・控除外額:月次減税額のうち、まだ控除しきれていない残額

を従業員ごとに管理する必要があります。

なお、月額減税は自社で6月に定額減税対象者となった従業員のみに対して行います。

6月2日以降に入社してきた従業員に関しては、月次減税は行わず年調減税のみで行います。

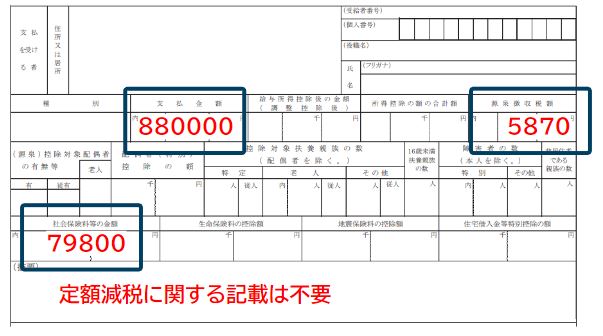

給与/賞与明細への記載

給与/賞与の明細には支給時の「定額減税額」を記載する必要があります(給与明細への記載が難しい場合は別紙添付も可)。

ただし、年末調整を行った月は源泉徴収票の記載で十分であるため、給与明細への記載は不要です。

*出典:国税庁 定額減税特設サイト

パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』を元にWHIが作成

源泉徴収票への記載

年末調整よりも前に従業員の退職や出国、あるいは死亡が発生した場合は源泉徴収票を発行します。ここでは最も多いであろう従業員の退職の場合を説明します。

定額減税対象者が退職する場合、退職時に年末調整を行うかによって対応方法が異なります。

・年内に転職するため年末調整を行わない場合

前述の通り所得税額は12月31日の状況に応じて決まり、定額減税も年調減税で12月31日の状況に応じて確定させます。

転職先の企業では、月次減税事務を行わず年調減税のみで対応すればよいことになっているため、退職者に渡す源泉徴収票に定額減税に関する情報を記載する必要はありません。

源泉徴収税額欄に、算出所得税額から月次減税額を除いた後の、実際に源泉徴収した額を記載します。

・年内に再就職の予定がないため退職時に年末調整を行う場合

当該退職者に関する年末調整なので、改めて令和6年12月31日時点の見込みに基づき年調事務を行います。

その結果を源泉徴収票の摘要欄に「源泉徴収時所得税減税控除済額〇〇円、控除外額〇〇円」と記載します。詳細は後編の年調減税編で解説します。

納付

・住民税

住民税の納付については資料には特に記載されていません。

このため、従業員と同じく特別徴収義務者の企業に対しても、定額減税適用済みの金額が特別徴収税額決定通知書に記載されてくると推測します。記載の金額をeLTAX等の従来通りの方法で納付することになるでしょう。

・所得税

納付書(所得税徴収高計算書)の様式改訂予定はありません。

毎月の納付書に、給与・賞与等の支給項目に応じて、月次減税を行った後に従業員から徴収した所得税額を税額欄に記載して納付します。

その他

住民税非課税世帯等の収入が低い場合には給付が行われますが、その受給状況や給付額を勘案する必要はありません。

給与計算における具体例

住民税

特別徴収税額決定通知書に記載の金額を、住民税として令和6年7月給与から令和7年5月給与にかけて控除するのみのため割愛します。

所得税

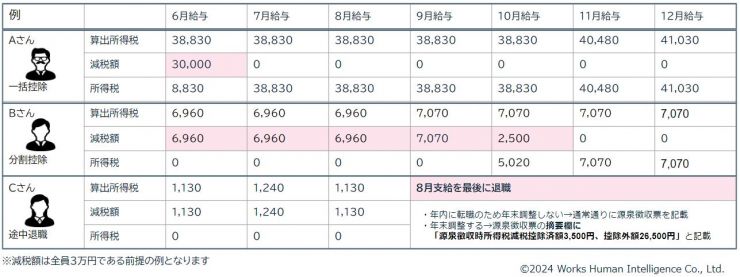

月次減税事務の3つのパターンについて説明します。

(今回の例では本人のみで配偶者や扶養親族はおらず、月次減税額は3万円です。)

・Aさん

6月給与では算出所得税38,830円から定額減税30,000円を減税し、残りの8,830円が給与から控除される所得税額です。6月の給与明細には定額減税額30,000円を記載します。

Aさんについてはこれで月次減税額の上限に達したため、7月以降の月次減税事務は不要です。

・Bさん

6月給与では算出所得税6,960円から月次減税額30,000円のうち6,960円を減税し、所得税は0円になります。6月給与のみでは月次減税額の上限に達していないため、7月以降の給与/賞与から順次、その月の算出所得税から月次減税額の上限(本例では30,000円)に達するまで行います。

月次減税事務を行った給与や賞与の明細には、その給与や賞与で控除された定額減税額を記載する必要があります(年末調整を行う給与のみ、源泉徴収票への記載で十分のため記載は不要)。

・Cさん

6月給与では算出所得税1,130円から月次減税額30,000円のうち1,130円を減税し、所得税は0円になります。Bさんと同じく7月以降の給与/賞与から順次、その月の算出所得税から定額減税を上限(本例では30,000円)に達するまで行います。

Cさんが8月に退職した際、年末調整を行わないのであれば源泉徴収票は収入額や源泉徴収額を記載するのみで、摘要欄に定額減税に関する情報を記載する必要はありません。

年末調整を行うのであれば、源泉所得徴収票の摘要欄に「源泉徴収時所得税減税控除済額3,500円、控除外額26,500円」と記載します。

住民税および所得税の月次減税に関する注意点

本章では、住民税および所得税の月次減税に関して、給与計算担当者が注意すべきポイントを解説します。

1.月次減税開始前の同一生計配偶者に関する情報収集

2.月次減税開始前の扶養親族に関する情報収集

3.所得税の定額減税額決定時における同一生計配偶者の確認

4.住民税額の管理

5.手取り額の上下に関する従業員への周知

1.最初の月次減税事務開始前の同一生計配偶者に関する情報収集

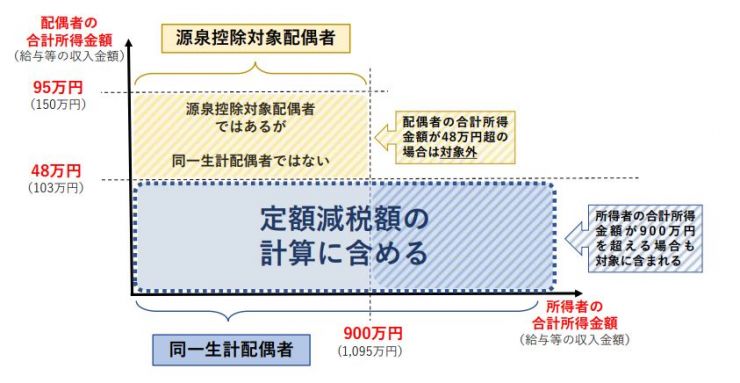

従業員の所得が900万(年収1,095万)を超える場合、扶養控除等申告書には源泉控除対象配偶者を記載しません。しかし、定額減税では従業員の同一生計配偶者(所得が48万円以下の配偶者)を対象者に含むことに注意が必要です。

最初の月次減税事務を行う前に、所得が900万円を超える見込みの従業員に配偶者の状況を確認するよう促し、同一生計配偶者に該当する場合は「源泉徴収に係る定額減税のための申告書*」を申告するように案内しましょう。

*出典:国税庁 定額減税特設サイト

様式・記載例

(https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm)

『令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書』

2.月次減税開始前の扶養親族に関する情報収集

16歳未満の扶養親族については年末調整の扶養控除の対象外ですが、今回の定額減税では令和6年度の年収が103万円以下であれば、16歳未満の扶養親族も対象となる点に注意が必要です。

住民税の非課税限度額に関わるため、基本的には入社後や昨年の年末調整の際、あるいは1月1日以降に子どもが生まれた際に扶養控除等申告書で申告済みのはずです。

しかし、子どもが生まれた後に「忙しいから年末調整前までに申告すればよい」と考えてしまうと月次減税で受ける減税効果が減ってしまいます。

年末調整の前に申告してもらい年調減税で実施すればよいですが、従業員本人が適切に定額減税の効果を受けるためにも、念のため最初の月次減税事務を行う前に確認し、申告されていなければ扶養控除等申告書に記載して提出するように案内しましょう。

ただし、以下のように扶養親族が二重に数えられてしまうことを避けるため、家族間で確認するように従業員に周知することも重要です。

例)夫婦双方で別々の勤務先に甲欄適用者となっており、誤って両方がそれぞれの勤務先に子を扶養親族として申告した*

後になって給与明細や源泉徴収票を見た従業員から問い合わせがくることを予防するためにも、従業員に家族の状況がシステム上でどのように登録されているか自ら確認するように促しましょう。

(*)基本的には片方が子を扶養親族として申告し、もう片方は扶養控除等申告書の「他の所得者が控除を受ける扶養親族等」にその子の情報を記載します。したがって、このような例は扶養控除等申告書を受領する際に従業員に確認をしていれば発生しづらいですが、扶養控除等申告書の書き方を理解することが難しい従業員もいるため確認は必要でしょう。

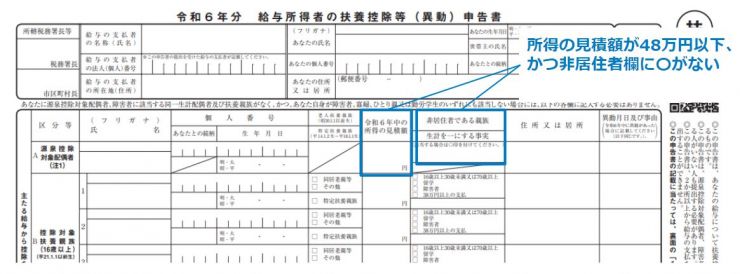

3.所得税の定額減税における同一生計配偶者の確認

所得税の定額減税において同一生計配偶者とは「給与所得者と生計を一にしている配偶者のうち、合計所得金額が48万円以下の者」のことです。

一方で、扶養控除等申告書には「源泉控除対象配偶者(所得が95万円以下)」の配偶者が記載されます。また、非居住者についても記載箇所があります。

そのため、扶養控除等申告書の所得見積額と非居住者である親族欄を確認し、所得が48万円以上の配偶者や非居住者を含まないように注意する必要があります。

*国税庁『令和6年分扶養控除等(異動)申告書』

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_01.pdf)

を元にWHIが作成

4.住民税額の管理

一般的には、各地方自治体から送付されるCSVファイルを給与計算システムに取り込むことで、各従業員から法定控除する特別徴収税額を登録するため、この方法であれば懸念点はありません。

ただし、個別に住民税額を手入力する方法を行う場合には、何月に対していくらの税額を入力するのか誤らないよう注意が必要です。

細かい部分にはなりますが、6月の特別徴収額に関しては、特別徴収額通知への記載が「空欄」「0」「ー」など各市区町村で異なる可能性*があるため、複数人数で登録業務やダブルチェックを行うのであれば、事前に担当者間で共有をしておくと無難です。

また、上述の定額減税の対象者ではない従業員に関しては、特別徴収は令和6年6月から令和7年5月にかけて行います。全従業員の6月の特別徴収額が0円とは限らないことにも注意が必要です。

*出典:総務省 個人住民税の定額減税(案)に係るQ&A集

(https://www.soumu.go.jp/main_content/000926356.pdf)

『A3-2-5

○ 定額減税を行う場合、特別徴収税額通知(特別徴収義務者用、納税義務者用)の6月分の税額欄には「空欄」、「0」、「-」などを記載されたい。(それぞれの市町村による取扱いによって差し支えない。)』

5.手取り額の増減に関する従業員への周知

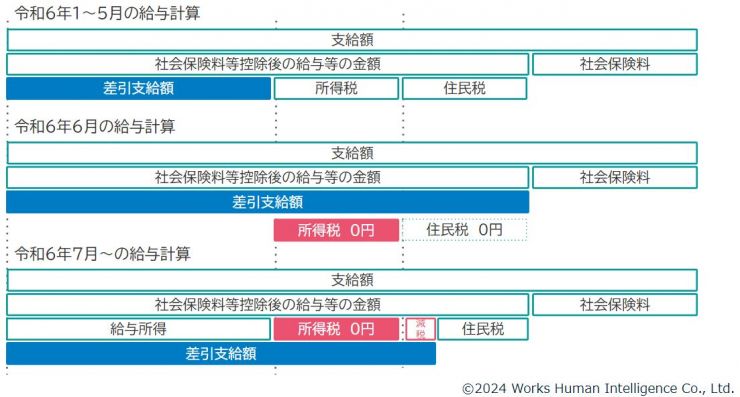

定額減税の対象者はいわゆる「手取り」である差引支給額が次のように変化します。

・5月給与に比べて6月の住民税額と所得税額が減少

・6月給与に比べて7月給与の住民税額が増加

・所得税で定額減税が上限まで行われた月、または翌月に税額が増加

はじめは減税効果により手取りが増加するのですが、減税効果が切れた月から手取り額が減少するため、給与明細の差引支給額や銀行口座の振込額を見た従業員から問い合わせが発生することに注意が必要です。

単身者や共働きで子どものいない夫婦、扶養家族の人数等による複数のケースを想定した説明資料を作成して参照しやすい場所に設置する、チャットボットシステムに想定問答やQ&Aを作成しておく、といった対応ができるとよいでしょう。

前編のまとめ

ここまでの前編では、6月から関係する住民税および所得税の月次減税について解説しました。

住民税は制度の理解は必要ですが、実務としては市区町村からの特別徴収額決定通知書を元にできることがご理解いただけたと思います。

一方で、所得税の月次減税については「住民税および所得税の月次減税に関する注意点」で記載したとおり、最初の月次減税事務の前に従業員の申告を含めて確認する事項があります。

後編では年調減税について解説します。

住民税および所得税の月次減税にまつわるQ&A

住民税

Q:定額減税を反映した結果、住民税の所得割が0円となった場合の特別徴収額はどうなるのでしょうか?

A:定額減税対象者であるため、6月の特別徴収額は0円となり、均等割4,000円と森林環境税1,000円を11で割った金額を、令和6年7月から令和7年5月にかけて特別徴収します。

出典:総務省 令和6年1月29日公表 個人住民税の定額減税(案)に係るQ&A集(第1版)

(https://www.soumu.go.jp/main_content/000926356.pdf)

Q&A 3-2-3

Q:令和6年1月1日時点で国内に居住しており、かつ令和5年の年収が1,195万円超の従業員に関して、その従業員の配偶者の年収が103万円以下(控除対象配偶者以外の同一生計配偶者)の場合、住民税の定額減税はどうなるのでしょうか?

A:令和5年末の情報を納税者(従業員)による申告無しには捕捉することが困難なため、令和6年では住民税の定額減税は行いません。

令和6年末の従業員と配偶者の情報は、年末調整時の申告や給与支払報告書によって自治体側で把握できるようになるため、令和6年の情報で「控除対象配偶者以外の同一生計配偶者」であるかを判断します。

該当する場合は、当該従業員に対して1万円が令和7年度住民税のうち所得割から減税されます。定額減税適用済みの特別徴収額決定通知書が送付されることは同様のため、企業側の対応は令和6年度住民税と変わりません。

ただし、この令和7年にも住民税の定額減税の対象となる場合の特別徴収を行う月は、従来通り令和7年6月から令和8年5月までです。

これにより令和5年度と令和6年度それぞれの従業員と配偶者の年収によっては、従業員が配偶者について2年連続で定額減税を受けられる可能性がありますが、その通り2年とも数えられます。

出典:総務省 令和6年1月29日公表 個人住民税の定額減税(案)に係るQ&A集(第1版)

(https://www.soumu.go.jp/main_content/000926356.pdf)

Q&A 2-3-2、 2-3-3

所得税

Q:6月最初の給与/賞与の時点で扶養控除等申告書が提出されていない場合どうすればよいのでしょうか?

A:(注:筆者見解)甲欄適用者であることが把握できないため、月次減税の対象になりません。年末調整までに扶養控除等申告書が提出された場合は、年調減税で減税します。

Q:令和6年中に支給する退職金に関して定額減税はどうすればよいのでしょうか?

A:退職金支給に関しては定額減税の処理を行いません。ただし、退職者本人は確定申告を行うことで、控除外額があれば退職所得も含めた定額減税の適用を受けられます。

出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『令和6年分所得税の定額減税Q&A』1-8

Q:海外居住のため定額減税対象者ではなかった従業員が、6月2日以降に帰国し居住者となった場合はどうなるのでしょうか?

A:(注:筆者見解)月次減税事務は行いません。令和6年分扶養控除等申告書等の年末調整に必要な各種申告書が提出された場合は年調減税を行います。