令和6年6月からはじまる定額減税。

前編では、住民税および所得税の月次減税について解説しました。

今回の後編では、年末調整の過程で所得税の定額減税を扱う、年調減税について解説します。

本コラムを読むうえでの注意

1.本コラムは、以下の公表内容から2024年2月14日時点で判明している情報を元に記載しております。いずれも現時点では国会審議前のため、未確定情報であることに留意してください。

出典:総務省

・令和6年1月29日公表 個人住民税の定額減税(案)に係るQ&A集(第1版)

(https://www.soumu.go.jp/main_content/000926356.pdf)

出典:財務省・国税庁

・令和5年12月22日閣議決定 令和6年度税制改正の大綱

(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_01.htm)

所得税・個人住民税の定額減税

・令和6年1月19日公表 令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/20240119teigakugenzei.html)

・定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

令和6年1月30日公表『給与等の源泉徴収業務に係る令和6年分所得税の定額減税のしかた』

令和6年2月5日公表『令和6年分所得税の定額減税Q&A』

2.本コラムの『』で囲われた各用語は上記資料に準じて用いています。

3.本コラムでは従業員の収入は勤務先から支給される給与・賞与等のみとし、所得で判断せざるを得ない場合を除いて、合計所得金額ではなく年収に代えて記載しています。

年調減税とは

前編で解説した月次減税は、6月時点の状況に基づいていったん減税額を定め、所得税の減税を行うものでした。

年調減税では、年末調整*に伴って本来の所得税に関する定額減税額を定め、必要に応じて精算を行います。

(*)年末調整は12月給与で12月31日時点を見込んで行われるほか、退職や死亡等に伴う年末調整、一度年末調整した後の状況変化に応じるいわゆる「再年調」といったものがありますが、本コラムではまとめて「年末調整」と記載しています。

年調減税の対象者と減税額

ここからは最も標準的な、当年の最後に支給する給与で行われる年末調整における年調減税について記載します。

対象者となる従業員と減税額

令和6年12月31日時点で国内に居住中、かつ甲欄適用者*である従業員に対して、以下の金額が所得税から減税されます。

・支給対象者本人:3万円

・12月31日時点で国内居住している同一生計配偶者または扶養親族:1人につき3万円

(* )扶養控除等申告書を提出している給与所得者

*出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収業務に係る令和6年分所得税の定額減税のしかた』

年調減税の対象者とならない従業員

・12月31日時点で甲欄適用者でない場合(乙欄適用者または丙欄適用者*)

・年間所得が48万円以下のため算出所得税額が0円となる場合

(*)乙欄適用者:2か所以上の勤務先から収入を得ている場合、納税者は勤務先のうち1つを「主たる給与を受ける先(甲欄支給)」とし、それ以外の勤務先を「従たる給与を受ける先(乙欄支給)」となるよう各勤務先に申告する必要があります。各法人は申告された甲か乙に従って、源泉徴収税額表を参照して従業員から源泉徴収する税額を決定します。

丙欄適用者:日雇い労働者を指します。

年調減税への対応方法

本章では、年調減税への基本的な対応方法を解説します。

従業員に対して、月次減税の結果によらず、従業員本人やその家族の12月31日時点の状況を元に、あらためて

・所得税の定額減税対象者であるか

・定額減税対象者の場合、減税額はいくらになるか

を判断し、年末調整で年間の所得税額を調整します。

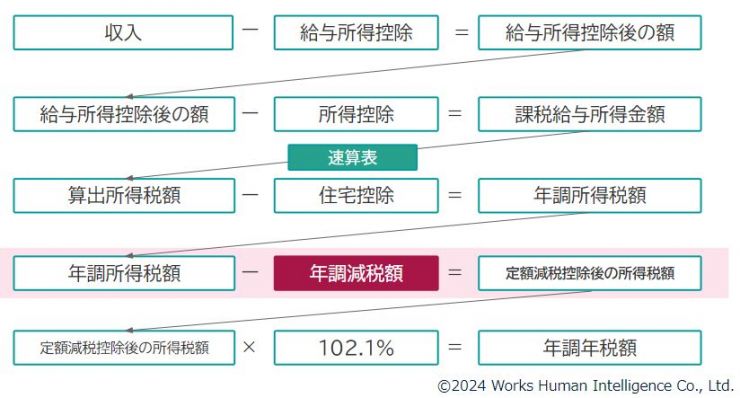

年末調整には、住宅ローン控除等の定額減税以外の税額控除がありますが、計算の順序は下図の通りです。従来通りの税額控除を行ってから最後に年調減税を行います。

後述の通り、源泉徴収時所得税減税控除済額と控除外額を源泉徴収票に記載します。

※図のピンク色の行が通常の年末調整とは異なり、令和6年分年末調整における年調減税の箇所です。「定額減税控除後の所得税額」に復興特別所得税2.1%を合わせた金額が、当該従業員の年調年税額となります。

代表的な4つのケースを用いて、還付・徴収のどちらになりやすいかを説明します。

(還付・徴収のどちらになるかはそのほかの控除が影響するため、ケースごとに必ず還付になる、徴収になるとは限りません。)

1.扶養家族の増加

2.扶養家族の減少

3.6月2日以降に入社した甲欄適用者の従業員

4.合計所得見積額が1,805万円超になった従業員

1.扶養家族の増加

例)月次減税額決定以降に結婚・出産・収入減少等によって同一生計配偶者または扶養親族が増えた

年調減税額は月次減税額に比べ1人あたり3万円増加します。

月次減税額よりも減税額が増えるため、還付が発生しやすくなります。

2.扶養家族の減少

例)離婚・就職・収入増加等で同一生計配偶者または扶養親族が減った

年調減税額は月次減税額に比べ1人あたり3万円減少します。

月次減税額よりも減税額が減るため、徴収が発生しやすくなります。

3.6月2日以降に入社した甲欄適用者の従業員

6月2日以降に入社した甲欄適用者の従業員は、月次減税の対象者ではありません。従業員から扶養控除等申告書が提出され、定額減税の対象者であることが確認できた場合は、年末調整で定額減税の処理を行います。

これまで月次減税事務が行われておらず、年末調整のみで減税されるため、還付が発生しやすくなります。

4.合計所得見積額* が1,805万円超になった従業員

月次減税事務では所得に関係なく国内居住と甲欄適用者のみで対象者となりましたが、年調減税では改めて12月31日時点の状況で判断します。

合計所得見積額が1,805万円超、かつ給与/賞与等の支給額が2,000万円以下** の従業員に関しては、年末調整で定額減税の処理を行います。

年調減税において定額減税の対象者ではないと判断されることで、月次減税事務において減税した全額が減るため、徴収が発生しやすくなります。

*合計所得見積額:年末調整において合計所得金額を見積もった金額。合計所得金額とは、給与所得や退職所得のほか、不動産所得、損益通算後の短期譲渡所得および雑所得等を合計した金額(厳密には以下を参照)。

出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『令和6年分所得税の定額減税Q&A』1-3 合計所得金額

**給与収入が2,000万円以下であっても、不動産所得等で合計所得見積額が1,805万円超となる場合。

給与明細への記載

年末調整を行った月は、源泉徴収票への記載のみで十分であるため、給与明細への記載は不要です。

*出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収業務に係る令和6年分所得税の定額減税のしかた』

源泉徴収票への記載

年末調整を終えた後の源泉徴収票では、摘要欄に「源泉徴収時所得税減税控除済額〇〇円、控除外額〇〇円」と記述する必要があります。

これまでの月次減税事務や年調減税で控除しきれた場合でも「源泉徴収時所得税減税控除済額〇〇円、控除外額0円」と記載します。

なお、控除外額がある場合のその後の調整給付は市区町村によって実施されるため、企業側の対応は不要です。

出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『令和6年分所得税の定額減税Q&A』

年調減税における具体例

本章では、単身者と夫婦共働き世帯の2つの具体例を説明します。

1.単身者

前編の給与計算における具体例に登場したCさん(令和6年8月にY社を退職)が10月にZ社に転職した場合を用いて、前編のおさらいも含めて説明します。

CさんはZ社への入社が6月2日以降であるため月額減税事務は行わず、年調減税のみ行います。

図内左側の表では、前職(Y社)の減税額を「NODATA」と記載していますが、これは前編で触れた通り、年調減税で12月31日の状況から改めて定額減税額を確定することになり、前職での定額減税額は不要なためです。

それに伴い、Z社で月次減税を行っていないことと、前職の定額減税を知る必要がないことから、減税額の合計は「算出不能」と記載しています。

図内左側の表では前職(Y社)とZ社を合わせて、総支給額1,540,000円、社会保険料174,600円、源泉所得税額18,890円であることがわかります。

一方、図内右側の表は年末調整の結果です。

12月31日時点(見込み)の状況に基づいて所得税額を求め、源泉徴収済みの額と差があれば、必要に応じて還付・徴収するのが年末調整であり、同時に定額減税に関しても12月31日時点(見込み)の状況を元に定額減税額を定めます。

その結果、Cさんの年調所得税額が16,000円、定額減税額が30,000円と確定したとします。

Cさんの年税額は16,000円から30,000円は控除しきれないので0円となり、年間の源泉徴収額である18,890円はCさんに還付されます。

定額減税額30,000円のうち、控除済みの16,000円と所得税から控除しきれなかった控除外額14,000円を、源泉徴収票の摘要欄に「源泉徴収時所得税減税控除済額16,000円、控除外額14,000円」と記載します。

2.夫婦共働き世帯

次に、夫婦共働き世帯の場合を見てみましょう。

(1)配偶者が扶養対象の場合

Aさんは配偶者を扶養しているため、本人と同一生計配偶者で3万円×2=6万円が年調減税額です。すでに月次減税事務の時点でこの6万円は減税されていますが、前述の通り12月31日時点(見込み)の状況を元に年調減税で対象者や金額を定めなおします。

年末調整の結果、Aさんの年調所得税額が200,000円、定額減税額が60,000円と確定したとします。

Aさんの年税額は200,000円から60,000円引いて140,000円に復興特別所得税を加えた142,900円となり、年間の源泉徴収額250,000円との差である107,100円はAさんに還付されます。

次に、Aさんの配偶者は同一生計配偶者ですが、自身も6月に甲欄適用者だったため、月次減税が行われています。しかし、前述の通り12月31日時点(見込み)の状況を元に年調減税で対象者や金額を定めなおします。

年末調整の結果、Aさんの配偶者は算出所得税額が0円のため定額減税は行いません。Aさんの配偶者の年税額は0円となり、年間の源泉徴収額10,750円との差である10,750円はAさんの配偶者に還付されます。

結果として、世帯2人分の3万円×2=6万円が減税されています。

(2)配偶者が扶養対象外の場合

Aさんの配偶者の方が8月以降に収入が増え、年収103万円を超えた場合は以下のようになります。

配偶者が扶養外となったことから、Aさんは本人のみで3万円が年調減税額です。すでに月次減税事務の時点で6万円が減税されていますが、前述の通り12月31日時点(見込み)の状況を元に年調減税で対象者や金額を定めなおします。

年末調整の結果、Aさんの年調所得税額が200,000円、定額減税額が30,000円と確定したとします。

Aさんの年税額は、200,000円から30,000円引いた170,000円に復興特別所得税を加えた173,500円となり、年間の源泉徴収額250,000円との差である76,500円はAさんに還付されます。

次に、Aさんの配偶者は所得が103万円を超えて扶養外となり、配偶者自身で3万円が年調年税額です。すでに月次減税事務の時点で3万円が減税されていますが、前述の通り12月31日時点(見込み)の状況を元に年調減税で対象者や金額を定めなおします。

年末調整の結果、Aさんの配偶者の年調所得税額が21,000円、定額減税額が30,000円と確定したとします。

Aさんの年税額は21,000円から30,000円は控除しきれないため0円となり、年間の源泉徴収額10,750円との差である10,750円はAさんに還付されます。

結果として、世帯2人分では51,000円が減税されています。

なお、Aさんの配偶者から控除しきれなかった9,000円は、調整給付(*)の対象となる可能性があります。

*調整給付

定額減税の対象であるが低所得のため定額減税しきれない方に対しての支給です。大枠は下記のとおりですが、正確な時期や方法は各市区町村で今後定められます。

1.令和5年の所得に基づいて定額減税で引ききれないと見込まれるおおむねの額が令和6年夏以降に支給されます。

2.令和6年の年調減税で実際に引ききれない額が確定した際に、1の給付額で不足している場合は、令和7年に市区町村から追加で給与されます。

内閣官房 新たな経済に向けた給付金・定額減税一体措置 > よくあるお問合せ

(https://www.cas.go.jp/jp/seisaku/benefit2023/FAQ/index.html#Q02)

【定額減税で引ききれないと見込まれる方への給付】

年調減税に必要な申告書等

年調減税の実施にあたって必要な申告書は、例年通り年末調整に必要な3種類の申告書があります。

・基礎控除申告書:本人分の合計所得金額を判断

・配偶者控除申告書:源泉控除対象配偶者を判断

・扶養控除等申告書:本人が甲欄適用者であることと扶養親族を判断

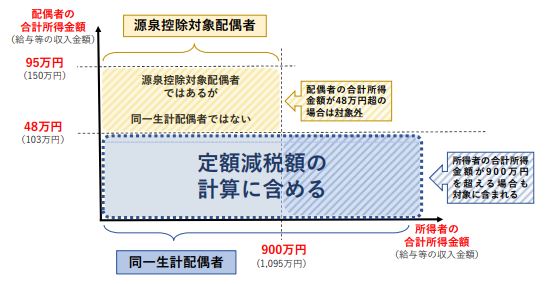

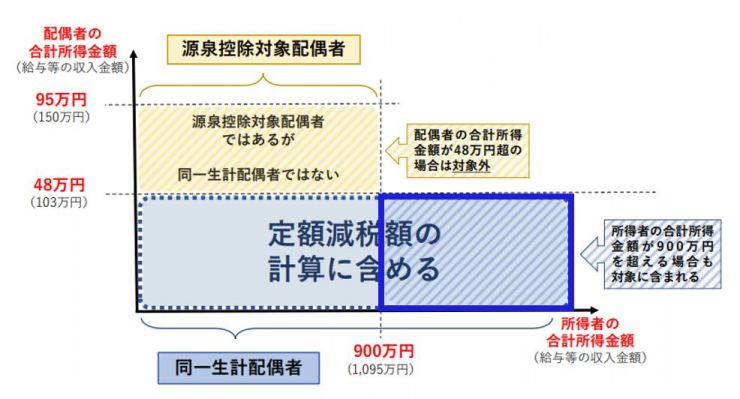

また、上記に加えて定額減税では、同一生計配偶者の定義が年末調整の源泉控除対象配偶者とは異なるため、次に該当する場合は、同一生計配偶者分の定額減税を適切に受けるために、新たな「年末調整に係る定額減税のための申告書*」の提出が必要です。

*国税庁:様式・記載例

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

・従業員本人の合計所得金額が900万円超(給与収入のみなら1,095万円超)、

かつ同一生計配偶者の合計所得金額が48万円以下(給与収入のみなら103万円以下)

※下図の青枠斜線部分

・源泉控除対象配偶者ではないが、障がい者控除の対象者である配偶者(かつ国内居住者)

※扶養控除等申告書から定額減税対象者であると読み取れますが、定額減税のために申告が必要です。

*出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『給与等の源泉徴収業務に係る令和6年分所得税の定額減税のしかた』をWHIが加工

定額減税業務を確実に行うためには、年末調整前に家族の扶養状況に変更があるかを確認するよう促すとともに、必要な申告書の種類と記載例を案内することをお勧めします。

まとめ

今回の定額減税は複雑なしくみであり、弊社のお客様の声やSNSを拝見したところ、企業の給与計算担当者のみならず社会保険労務士や税理士でも、制度や運用の理解に相当苦労されていることがうかがえました。

本コラムではそのような声を集めながら、企業で給与計算を行っている方々を想定読者とし、できるだけ疑問にお答えできるよう執筆しました。

弊社では今後も定額減税に関して、セミナーやコラム等で情報発信を随時行ってまいります。これらの活動を通し、皆様の疑問が少しでも解消され、6月以降の定額減税の実施を安心してむかえられるようになりましたら幸いです。

年調減税にまつわるQ&A

Q:年末調整までに扶養控除等申告書を提出していない従業員についてはどのように年調減税を行えばよいのでしょうか?

A:甲欄適用者ではないため、年調減税の対象者には含めません。

出典:国税庁 定額減税特設サイト パンフレット・Q&A

(https://www.nta.go.jp/users/gensen/teigakugenzei/pamphlet.htm)

『令和6年分所得税の定額減税Q&A』

2-1(2)内「(参考)年末調整で控除を受けられない人」の③

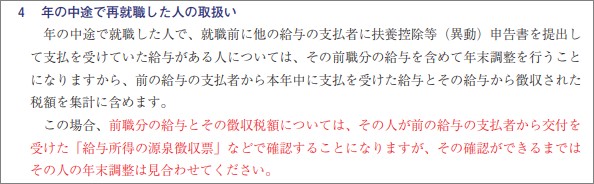

Q:前職会社にて源泉票の発行が遅れる場合はどのようにすればよいのでしょうか?

(特に前職を11月に退職し当社に12月に入社した従業員で、前職の会社から源泉徴収票が発行されていない場合は?)

A:(注:筆者見解)昨年公表された『令和5年分年末調整のしかた』の記述から、従業員から前職の会社で発行された源泉徴収票を受け取り次第、12月の年末調整(もしくは1月給与支給のいわゆる再年調)で対応するものと考えられます

(あるいは従業員自ら確定申告を行います)。

出典:国税庁 令和5年度分年末調整のしかた

(https://www.nta.go.jp/publication/pamph/gensen/nencho2023/01.htm)

3-1(2)集計に当たっての注意事項

Q:扶養親族を扶養控除等申告書に記載していない従業員が、定額減税のために6月の最初の月次減税事務前に「源泉徴収に係る定額減税のための申告書」を用いて扶養親族について申告し、月次減税で定額減税を受けました。

扶養控除等申告書には不記載のままですが、扶養控除等申告書または「年末調整に係る定額減税のための申告書」に記載して申告してもらう必要はあるのでしょうか?

A:(注:筆者見解)「源泉徴収に係る申告書」で申告されていても、定額減税は12月31日時点の状況に応じた年調減税で確定するため、改めて12月31日時点の状況を捕捉するための申告が必要です(6月以降に死亡や養子縁組等で扶養親族から外れることもある)。

扶養親族の増減や年収は基本的には扶養控除等申告書で申告してもらうものであるため、年末調整前に全従業員向けにシステム上で自身の家族情報を確認するように促し、必要であれば申告するように案内しましょう。