2025年3月31日に令和7年度予算案が成立しました。いわゆる『103万円の壁』への対応が決まり、給与所得控除や基礎控除、扶養控除の金額が改正されることで、働き控えや人手不足問題の解消が望まれます。

一方、懸念されるのが制度の複雑化による人事部門の業務負荷です。源泉徴収や年末調整の事務処理、従業員への説明・問い合わせ対応などが求められると考えられます。

本コラムでは、『103万円の壁』対応の概要と、法改正による人事業務への影響や対応方法についてわかりやすく解説します。

1分サマリ

・法改正が影響するのは、所得税を計算する過程で収入から各種控除をする箇所

・目的は「働き控えの解消」「生存権の保障」「インフレ対応」

・改正内容は、所得制限と期間制限付きの控除額拡大

・詳細な計算方法や様式は今後国税庁から公開予定

・人事担当者は令和7年度の年末調整の案内までに、可能な限り従業員周知と問合せ対応準備を

本コラムを読むうえでの注意

1.本コラムは、2025年5月1日時点で公表されている情報を元に記載しております。政府の資料公開後に順次更新します。

2.本コラムでは、従業員の収入を勤務先から支給される給与・賞与等のみとして記載しています。

『103万円の壁』とは

『103万円の壁』の基本|「103万円」は何の数字?

現在の所得税制度において、企業や団体に所属する従業員の所得税は、毎月の給与や賞与から仮の税額で計算され源泉徴収されています。この仮の税額を調整するために、年末調整にて12月末日時点における従業員本人・家族の年間収入や状況を考慮し、最終的な税額が決定されます(その結果、年間で源泉徴収された仮の税額と最終的な所得税額の差額があれば、還付または追加徴収されます)。

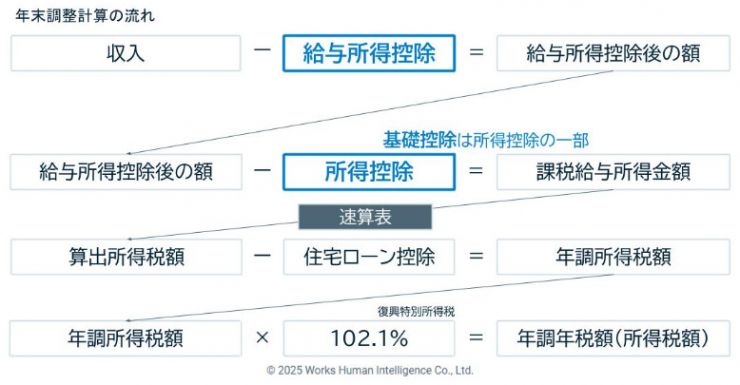

ここでいう「103万円」とは、今回の法改正前の所得税額計算において、収入のうち課税対象とならない金額のラインです。下図の「年末調整計算の流れ」を見てみましょう。

所得税額が、「課税給与所得金額」をもとに算出されていることがわかります。「課税給与所得金額」は、収入から「給与所得控除」と「所得控除(基礎控除含む)」を差し引いた金額です。ここで差し引かれる金額が、「給与所得控除」=55万円、「基礎控除」=48万円だったため、今回の法改正前は所得税がかからないボーダーラインが年収103万円でした。

『103万円の壁』の問題点|なぜ103万円から引き上げに?

前述の通り、今回の法改正前は年収103万円まで所得税がかかりませんでした。しかし、これがパート・アルバイト従業員の働き控えを引き起こすなど、以前から『103万円の壁』と呼ばれ問題視されていました。さらに、ここ数年インフレや賃上げが進んだことで新たな問題も発生しています。

以下に、『103万円の壁』が引き起こす3つの問題について詳しく説明します。

1.働き控えによる労働制限と人手不足

年収が103万円を超えると所得税がかかり手取り額が減るため、パート・アルバイト従業員は年収の壁を超えまいと、11月や12月のシフト(出勤予定)日数を減らすようになります。

労働者側の「もっと働いて収入を得たい」、事業者側の「人手不足を解消してより売り上げを伸ばしたい」という希望が、『103万円の壁』によって阻まれていました。

とくに小売業・飲食業・美容室業界では、近年の人手不足による賃上げの結果『103万円の壁』に近づくのが早まったために、秋口からでもパート・アルバイト従業員の確保に苦慮するようになりました(その結果店舗を開けられず収入が途絶える一方、テナント料や水道光熱費などはかかり続けるため、いわゆる「人手不足倒産」に繋がっています)。

2.生存権の保障が現在の生活コストに合っていない

上述のとおり、所得税を計算するにあたっては給与所得控除や基礎控除といった人的控除があります。これは、納税者の仕事にかかる経費を考慮したり、最低限の生活を保障したりするための制度です。

とくに基礎控除については、憲法25条の生存権と関わっており、納税者の「健康で文化的な最低限度の生活」を守る役割があります。しかしここ数年、ガソリンなどの燃料や食料品、日用品の値上げが顕著に行われたことで、上記の保障が実際の生活コストに合わなくなってきました。生活コストの上昇に伴い、基礎控除額を見直す必要が出てきています。

3.税制度にインフレの影響が考慮されていない

所得税は累進課税制が取られており、一定以上の所得を得ると段階的に税率が上がります。この制度では、賃上げにより収入が増えても、税率の高い所得段階に移行することで「昇給したのに手取りが増えない」あるいは「賃金上昇以上に税負担が重くなる(ブラケットクリープ)」状況が起こりがちです。

アメリカでは、インフレに伴い累進課税制度で税率が上がる基準額の見直し、すなわちブラケットの調整が行われています。これに似た考え方として、日本でも公的年金の給付額にはインフレ調整が適用されています。

しかし、税制度はこれまでインフレの影響を考慮できていませんでした。前項で述べた「生活コスト上昇に合わせた生存権の保障」を考えると、インフレに合わせた給与所得控除や基礎控除といった控除額の見直しは理にかなっています。

『103万円の壁』引き上げはいつから?改正の内容と時期

2025年3月31日に可決された、令和7年度予算における「所得税法等の一部を改正する法律」で、『103万円の壁』問題への対応策が決定されました。令和7年度年末調整から、「所得控除と基礎控除の拡大」・「特定親族特別控除の創設」が実施されます。これら2つの対応について、以下に詳しく説明します。

所得控除と基礎控除の拡大

令和7年度年末調整から、所得控除と基礎控除が拡大されます。給与所得控除の最低保障額は65万円に、基礎控除は原則の控除額を58万円としつつ、特例措置として、給与所得控除後の合計所得金額(※)に応じた控除額が段階的に適用されます。

(※)合計所得金額:収入額から必要経費や各種控除を差し引いたあとの金額。収入が給与・賞与のみなら「合計所得金額=収入額ー給与所得控除」とみなせます。

給与所得控除

給与所得控除額は給与や賞与の収入額に応じて決まります。令和7年度年末調整から、最低保障額が55万円から65万円に引き上げられ、概算表は以下のように変わります。

▼改正前

| 収入額 | 給与所得控除額 |

|---|---|

| 165万2千円以下 | 55万円 |

| 165万2千円超 180万円以下 | 収入×40%-10万円 |

| 180万円超 360万円以下 | 収入×30%+8万円 |

| 360万円超 660万円以下 | 収入×20%+44万円 |

| 660万円超 850万円以下 | 収入×10%+110万円 |

| 850万円超 | 195万円 |

▼令和7年度年末調整

| 収入額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超 360万円以下 | 収入×30%+8万円 |

| 360万円超 660万円以下 | 収入×20%+44万円 |

| 660万円超 850万円以下 | 収入×10%+110万円 |

| 850万円超 | 195万円 |

基礎控除

基礎控除額は合計所得金額(※)に応じて決まります。令和7年度年末調整から、合計所得金額2350万円以下の場合に基礎控除額が48万円から58万円に引き上げられ、低所得者と中所得者については控除額がさらに上乗せされます(一部令和7年度と令和8年度のみの特別措置)。

(※)合計所得金額:収入額から必要経費や各種控除を差し引いたあとの金額。収入が給与・賞与のみなら「合計所得金額=収入額ー給与所得控除」とみなせます。

▼改正前

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2400万円以下 | 48万円 |

| 2400万円超 2450万円以下 | 32万円 |

| 2450万円超 2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

▼令和7年度・令和8年度年末調整

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円(58万円+37万円) |

| 132万円超 336万円以下 | 88万円(58万円+30万円) |

| 336万円超 489万円以下 | 68万円(58万円+10万円) |

| 489万円超 665万円以下 | 63万円(58万円+5万円) |

| 665万円超 2350万円以下 | 58万円 |

| 2350万円超 2400万円以下 | 48万円 |

| 2400万円超 2450万円以下 | 32万円 |

| 2450万円超 2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

※青字部分は令和7年度・令和8年度のみの特別措置

▼令和9年度年末調整

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円(58万円+37万円) |

| 132万円超 2350万円以下 | 58万円 |

| 2350万円超 2400万円以下 | 48万円 |

| 2400万円超 2450万円以下 | 32万円 |

| 2450万円超 2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

特定親族特別控除の創設

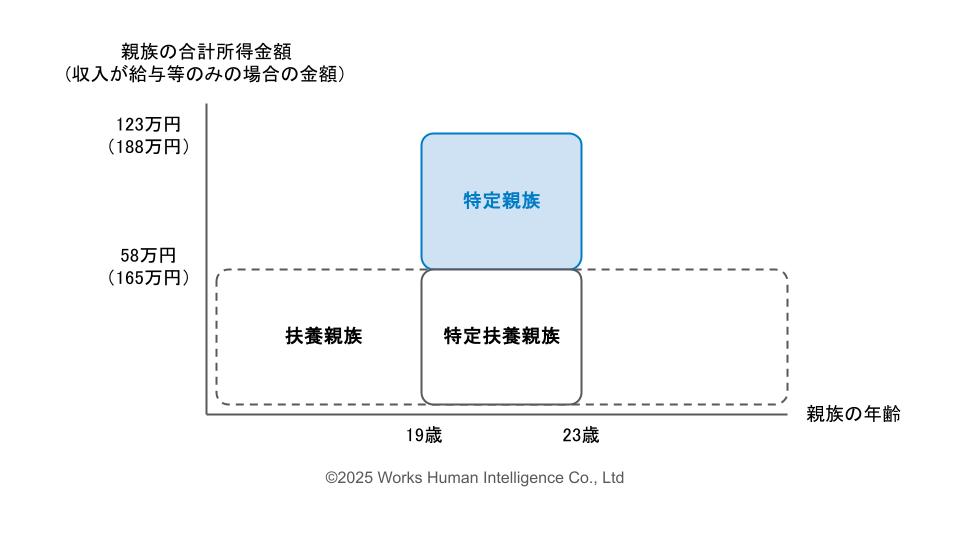

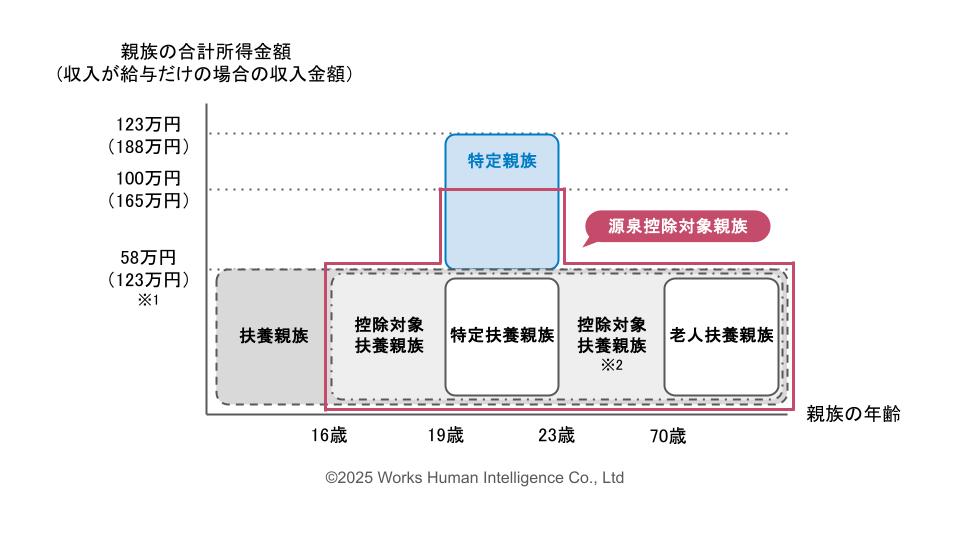

『103万円の壁』対応に付随して、新たに特定親族特別控除が創設されます。特定親族特別控除は、「特定扶養親族」に該当する19歳以上23歳未満の子どもを扶養している従業員に、子どもの所得に応じてこれまでの特定扶養親族よりも控除の範囲を拡大する制度です。

親族の分類としては下図の通り、これまでの特定扶養親族とは別に、新たに「特定親族」が追加されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」内パンフレット『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』を元にWHI作成

ここでは、特定親族特別控除が創設される背景と、制度の内容について説明します。

特定親族特別控除が創設される背景

給与所得控除額と基礎控除額の引き上げによって、従業員本人は160万円までであれば所得税が非課税となります。従業員の子どもも、アルバイト等で働けば「(子どもの勤務先の)従業員」ですから、『103万円の壁』を超えて収入を増やそうとすることもあるでしょう。

しかし、特定扶養親族である19歳以上23歳以下の子どもの収入が法定の金額を超えると、扶養している親は特定扶養控除(下図の所得控除63万円)の対象外になります。

これまで、特定扶養控除の対象外となる基準額は「給与所得控除55万円+基礎控除48万円=103万円」でした。仮にこれが、改正後の「給与所得控除65万円+基礎控除58万円=123万円」になると考えても、親が扶養控除63万円の対象になる基準は「子の年収が123万円以下であるとき」です。

これでは実質的に『123万円の壁』があるようなもので、働き控えと人手不足の問題は『103万円の壁』の時とあまり変わらず、働き控え問題の解消への効果は限定的です。そこで、新たに特定親族特別控除が設けられることになりました。

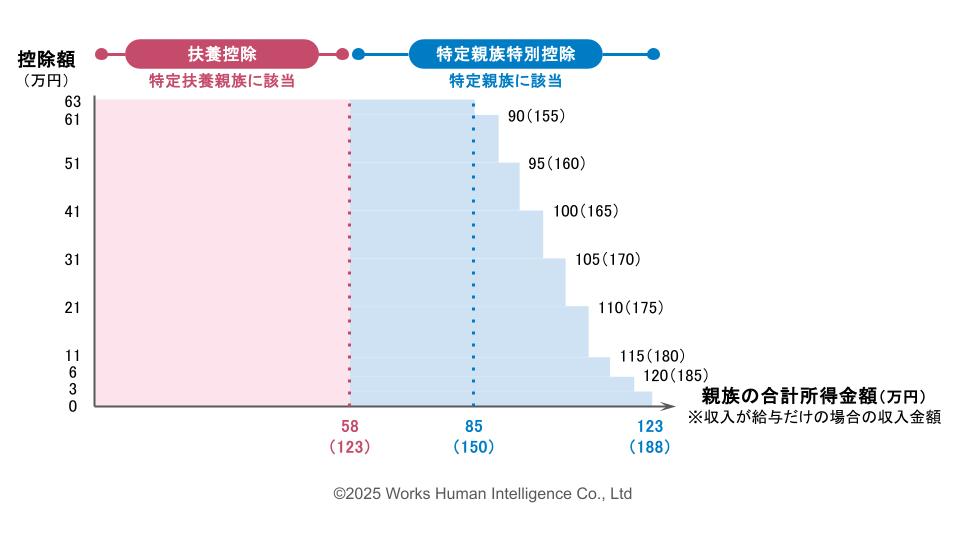

特定親族特別控除とは

特定親族特別控除は、既存の配偶者特別控除と同様に、従業員が扶養する特定扶養親族の合計所得金額が一定の範囲内であれば、その金額に応じて段階的な控除を認めるものです。源泉徴収では考慮せず、年末調整でのみ適用します。

▼特定親族特別控除額

| 特定扶養親族の合計所得金額 | 特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 | 63万円 |

| 85万円超 90万円以下 | 61万円 |

| 90万円超 95万円以下 | 51万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

出典:令和7年3月31日付「インターネット版官報」12ページ を元にWHI作成

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」内パンフレット『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』を元にWHI作成

今後の展開はどうなる?

国税庁による計算方法の周知

国税庁から、給与所得控除と基礎控除、および特定親族特別控除の計算方法について周知されます。令和7年8月末頃に「令和7年分 年末調整のしかた」が国税庁HPに掲載される予定です。

国税庁による申告書様式の周知

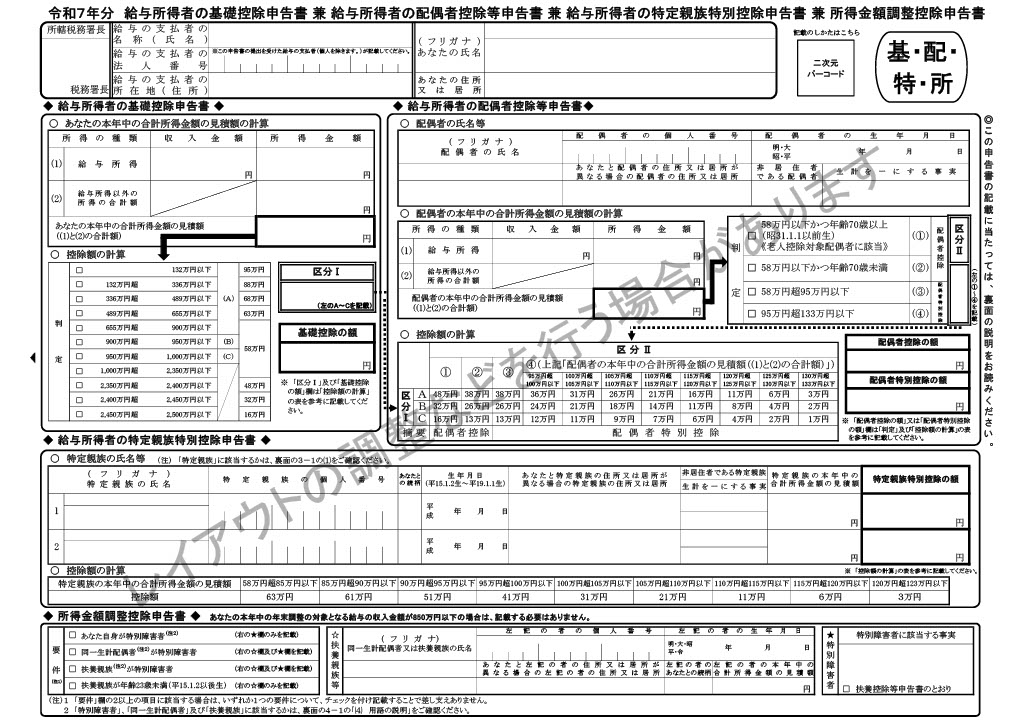

特定親族特定控除の創設により、年末調整に用いる申告書の記載項目が増え、レイアウトも変わります。現在の予定では「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」となり、正式な様式は令和7年6月末頃に公開される見込みです。

今後変更される可能性もありますが、国税庁のサイトに「変更を予定している年末調整関係書類(事前の情報提供)」として予定の様式が公開されています。

出典:国税庁「変更を予定している年末調整関係書類(事前の情報提供)」『令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』

人事部に求められる対応

計算方法の確認

国税庁から公表される資料や例年の「年末調整のしかた」を確認し、年末調整や源泉徴収の計算方法を把握する必要があります。

とくに新しく設けられる特定親族特別控除については、対象者になりそうな「12月末時点で19歳以上23歳未満の子どもがいる従業員」のリストアップや計算方法の確認をしておきましょう。

従業員への法改正内容の周知

年末調整や源泉徴収に関する法改正があったことやその概要について、パンフレットを作成したり説明会を開催したりして、問い合わせ防止に努めましょう。

国税庁のパンフレットに記載の通り、扶養の範囲が拡大しています。法施行の12月1日以降もしくは年末調整の申告書を集める際に、扶養者数が変わるのであれば扶養控除等申告書も併せて提出してもらう必要があります。

この改正により、新たに扶養控除等の対象となる扶養親族等を有することとなった従業員の方は、その旨を記載した「令和7年分給与所得者の扶養控除等(異動)申告書」を、給与の支払者に提出することとなります。

なお、従業員の方は、この申告書を、原則として令和7年12月1日以後最初に給与の支払を受ける日の前日までに提出することとなりますが、年末調整を行う時までに申告書の提出があれば、その申告に基づいて年末調整を行うことができますので、従業員の方に申告を忘れないよう周知してください。

(注) 「令和7年分給与所得者の扶養控除等(異動)申告書」に記載する事項に変更はありませんが、様式裏面の注意事項等が改正前の内容となっている場合がありますのでご注意ください。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」内パンフレット『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』

特定親族特別控除にあたる12月末日時点で19歳以上23歳未満の子を持つ従業員には、年末調整までに、扶養する子どもの年収あるいは所得を把握するように促しましょう。

年末調整時、申告書記入方法の案内

特定親族特別控除の対象になりうる19歳以上23歳未満の子を扶養している従業員は、子の年間「所得」を詳細に把握する必要があります。

とくに紙で申告する場合は「所得」を記載するため、従業員の記入した金額が「収入」なのか「所得」なのかをしっかり確認しましょう。「COMPANY」のように、収入を入力すれば、扶養状況や年齢などに応じて所得を計算してくれるシステムを利用すると便利です。

年末調整業務における注意点

令和7年(2025年)12月の年末調整

申告書の確認

「扶養控除等(異動)申告書」については、入社者や子どもの出生などで異動が発生した従業員を除いて、ほとんどの従業員がすでに申告済みです。

しかし前述の通り、今回の法改正によって扶養控除の基準額が変更になっているため、新たに扶養者数に変更が生じる場合には「扶養控除等(異動)申告書」を提出してもらう必要があります。

また、基礎控除等の申告書については前述の通り特定親族特別控除も含めた1枚のレイアウトとなる予定です。正式な様式は令和7年6月末頃に公開される見込みですので、従業員からの申告を紙で受けるのであれば、様式公開後に記入例を複数パターン用意できるとよいでしょう。

法改正内容に基づいた年末調整額の計算

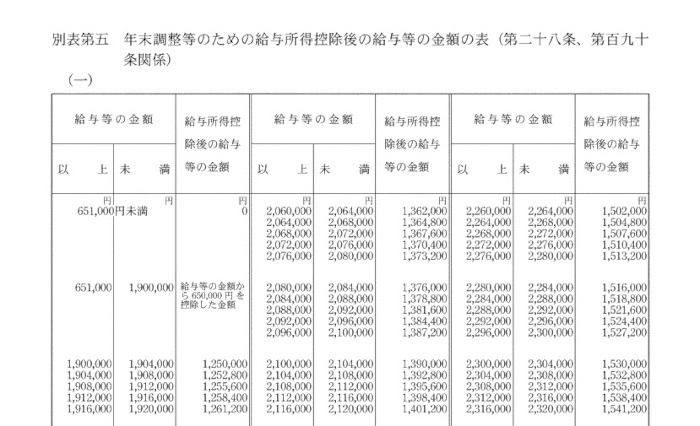

令和7年度の年末調整から適用される給与所得控除の65万円は、あくまで最低保障額であり、前述の表も概算です。

正確には『年末調整等のための給与所得控除後の給与等の金額の表』を参照して、収入に応じた給与所得控除後の金額を決定する必要があります(※画像は官報より一部抜粋)。

出典:令和7年3月31日付「インターネット版官報」67ページ『別表第五 年末調整のための給与所得控除後の給与等の金額の表』

給与所得控除後の金額を求めたら、そのあとに基礎控除などの各種控除を行います。従業員本人の基礎控除額について、計算結果をよくチェックしましょう。また、基礎控除の引き上げに伴って扶養控除のボーダーラインが変わっていることや、特定親族特別控除に該当する子どもがいる従業員の計算結果にも注意が必要です。

なお、上図『年末調整等のための給与所得控除後の給与等の金額の表(令和7年3月31日付官報に掲載)』における「給与所得控除後の給与の金額」を合計所得金額とみなして計算すると、基礎控除額が切り替わる「収入金額」は厳密には以下の通りです。200万円や475万円のようなきりのよい数値ではないことに留意しておきましょう。

| 給与・賞与のみによる収入 | 基礎控除額(令和7年・令和8年) | 基礎控除額(令和9年以降) |

|---|---|---|

| 200万4千円未満 | 58万円+37万円=95万円 | 58万円+37万円=95万円 |

| 200万4千円以上 475万2千円未満 |

58万円+30万円=88万円 | 58万円 |

| 475万2千円以上 665万5557円未満 |

58万円+10万円=68万円 | 58万円 |

| 665万5557円以上 2350万円未満 |

58万円+5万円=63万円 | 58万円 |

出典:令和7年3月31日付「インターネット版官報」67ページ『別表第五 年末調整のための給与所得控除後の給与等の金額の表』および 令和7年3月31日付「インターネット版官報」17ページ『令和七年分以後の各年分の基礎控除等の特例』よりWHI作成

令和8年(2026年)1月の是正年調

通常想定されている年末調整後の家族の出生や死亡、就職離職による扶養数の変更に加えて、新たに特定親族特別控除も意識しなければなりません。1日短時間だけのスポットワークやクリスマス・年末のアルバイトによって、扶養家族の所得が数万円変化することで、扶養者である従業員は再度年末調整が必要となることが想定されます。

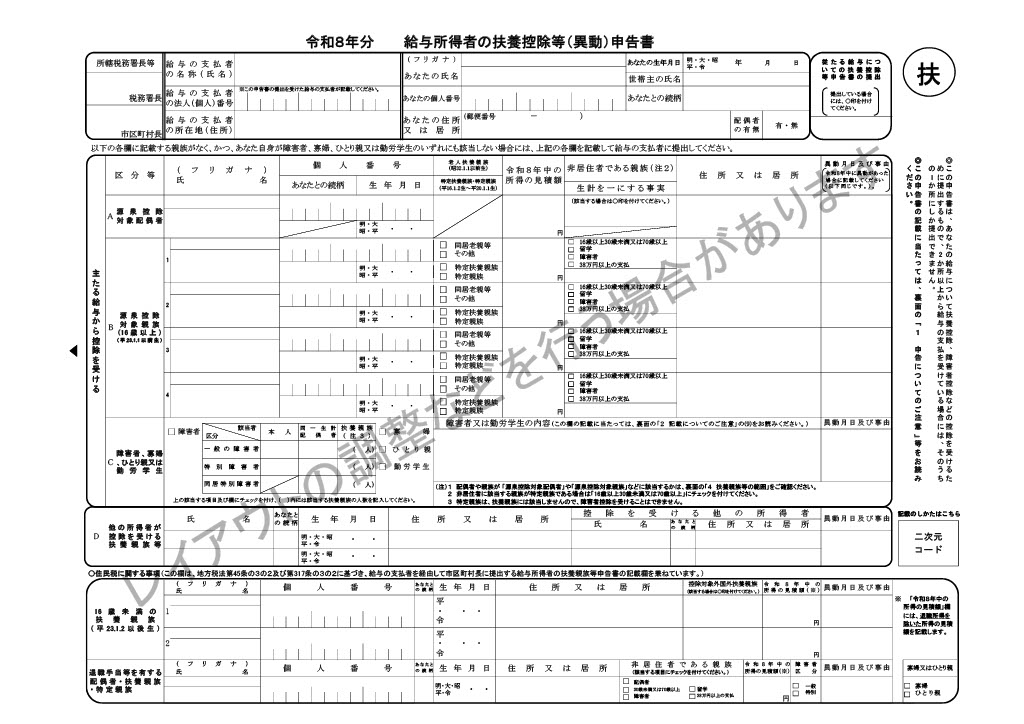

令和8年度(2026年)「扶養控除等(異動)申告書」

令和8年の給与・賞与から行う源泉徴収に必要な「扶養控除等(異動)申告書」は、1月の給与計算事務を行う際に必要ですが、これを年末調整のタイミングで従業員に提出してもらう組織も多いでしょう。

令和8年度「扶養控除等(異動)申告書」の様式は以下の予定で、正式には令和7年6月末頃に国税庁から公表される見込みです。サンプルを見ると、B欄がこれまでの「控除対象扶養親族(16歳以上)」から「源泉控除対象親族」と変わり、記入する内容も変更されています。

出典:国税庁「変更を予定している年末調整関係書類(事前の情報提供)」『令和8年分 給与所得者の扶養控除等(異動)申告書』

「源泉控除対象親族」は今回の法改正により新たにできた呼称であり、これまでの控除対象親族に特定親族の一部を加えた範囲が該当します。正式な様式の公表後、従業員に記載の仕方を案内できるように記載方法を確認しておきましょう。

▼源泉控除対象親族

1.控除対象扶養親族

2.従業員と生計を一にする19歳以上23歳未満で合計所得金額が58万円超100万円以下(給与収入のみなら123万円超165万円以下)の人

※1:この図の扶養親族の合計所得金額の要件は、改正後の金額です(改正前:48万円)。

※2:年齢30歳以上70歳未満の非居住者については、①留学により国内に住所及び居所を有しなくなった人、②障害者、③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人のいずれかに該当する場合に限ります。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」内パンフレット『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』を元にWHI作成

令和8年度(2026年)の源泉徴収

令和7年3月31日付のインターネット官報では58ページから70ぺージまでに、源泉徴収のための表が掲載されています。また令和7年8月末頃、国税庁のHPに「令和7年分 年末調整のしかた」の中に記載される見込みです。

令和7年より控除額が増える分、従業員からすると同じ収入でも源泉徴収税額が減ることになります。計算結果をチェックするために確認しましょう。

参考:令和7年3月31日付「インターネット官報」58ページ

従業員への説明と問い合わせ対応

従業員への説明

『103万円の壁』について2025年2月・3月は盛んに報道されていましたが、年末調整の頃には落ち着いている可能性があります。また、特定親族特別控除についてはあまりメディアで取り上げられていないため、その存在を知らないまま年末調整の申告をむかえる従業員が多いと考えられます。

そのため、あらためて「年末調整とは何か」、今回の法改正が関連する「給与所得控除・基礎控除・扶養控除・特別親族特別控除が年末調整のどの過程に影響するのか」を説明しましょう。制度の概要を資料にまとめ、配布するのも1つの手段です。

年末調整の申告時や、年末調整結果がわかる給与明細の公開時を想定して、従業員から挙がってきそうな質問をあらかじめ解消しておくのもよいでしょう。

問い合わせ対応

・申告に関する問い合わせ

上述の通り、扶養控除の基準額が変更になっているため、扶養者数に変更が生じる場合には「令和7年分 扶養控除等(異動)申告書」を従業員に提出してもらう必要があります。令和7年分についてはレイアウトの変更はありませんが、従業員にとっては昨年の年末調整から約1年ぶりに提出する書類であるため、紙による運用の場合には問い合わせがあることを想定しておきましょう。

また、基礎控除や配偶者控除、特定親族特別控除などに関わる「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」や、「令和8年分 扶養控除等(異動)申告書」は、新しいレイアウトです。

とくに特定親族特別控除に関連して、子どもの年齢や年収に関する記載事項があります。制度の対象になりうる従業員(12月末日時点で19歳以上23歳未満の子どもを扶養している)から、問い合わせがあることを念頭に置いておきましょう。

できれば、従業員向けに「年末調整申告のお願い」を実施する際に、記入方法について説明書を添付(あるいはシステムの画面に掲載)できるとよいでしょう。

・年末調整結果への問い合わせ

特例措置も考慮すると「給与所得控除65万+基礎控除95万円=160万円」までは所得税が非課税になります。しかし今回の法改正の内容はあくまで、年収から「課税給与所得金額」を求める過程で、給与所得控除・基礎控除・扶養控除の額が増える内容であるため、実際の減税効果はひとり数万円と言われています。

年末調整の結果が記載されている明細を確認した従業員から「昨年とほとんど変わっていない、計算間違いではないのか」といった問い合わせがくる可能性があります。

問合せ数がごく数名であれば詳細な計算過程を示すことも考えられますが、上記で記載したように、制度概要の説明資料を事前に用意し、渡しておくのが効果的です。

まとめ

最低賃金と物価が上がり続ける中で、所得税の負担が大きくなるために、働き控えや人手不足などの原因となっていた『103万円の壁』問題。今回の改正によって、日本全体で低所得者層の収入増加や小売業・飲食業など企業の売上増加に繋がり、経済への好影響が望めます。

その一方で、基礎控除が段階的・時限的な制度になったことや、特定親族特別控除の創設によって、チェック業務や計算業務は複雑になり、人事部への負担増加が予想されます。

年末調整の申告に利用する新様式や詳細な計算方法は今後、国税庁から公表されます。その前に、基本的な事項を本コラムでご確認いただき、従業員への説明・問い合わせ対応・正確な所得税申告に活用いただけますと幸いです。