要員計画とは、将来企業に必要な人員数や人件費がどの程度かを予測し、計画することです。

意識的に要員計画を行っている企業もあれば、過去の実績からなんとなく人員数や人件費予算を決めている企業もあるでしょう。人件費や人員数は、あらかじめ予測・計画しておくことで、早い段階から将来の人員不足や人件費による利益の圧迫等への対策が立てられます。

本記事では、要員計画をこれから始めようとする方、新たに要員計画の担当になった方向けに、要員計画の基本や計画の立て方を解説します。

目次

ー要員計画とは

ー要員計画の立て方

・1. 現在の人員数、人件費を把握する

・2. 将来の人員数、人件費を予測する

・3. 適正な人員数、人件費を分析する

要員計画とは

要員計画とは、将来企業に必要な人員数や人件費を予測・計画することです。事業を運営するのに適切な人員数を確保し、人件費をコントロールすることを目的とし、エクセルやタレントマネジメントシステム等のツールを活用して実施します。

人員数や人件費を突然増やしたり減らしたりすることは困難です。そのため、要員計画によってあらかじめ将来を予測し、計画したうえで、早期に必要な対策を講じておくことが重要です。

要員計画の立て方

本章では、具体的な要員計画の立て方を解説します。

1. 現在の人員数、人件費を把握する

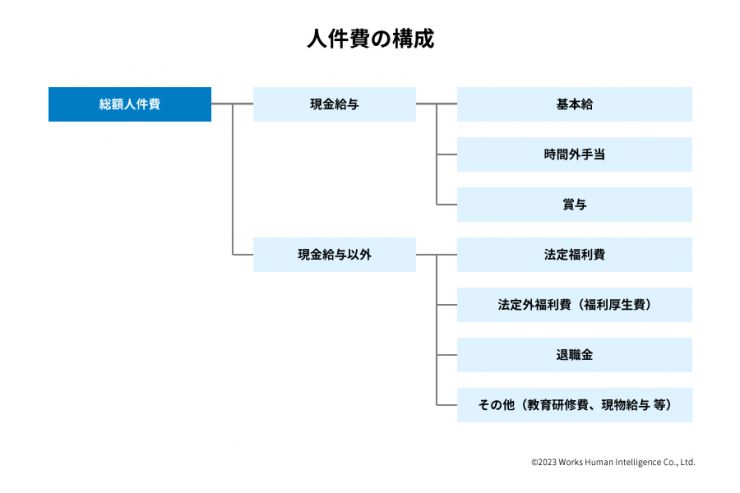

はじめに、現在の人員数や人件費を把握しておきましょう。特に人件費については金額だけではなく、その構成を把握しておくことが必要です。

人件費は現金給与と現金給与以外にわかれます。

これらの内訳は、損益計算書の販売費・一般管理費の内訳からわかります。自社の人件費がどのような構成になっているか、損益計算書から把握しておきましょう。過去からの推移を見れば、「最近になって特定の費目が増えている」といった傾向が見えることもあります。

たとえば人件費が増加している場合、それが基本給の増加によるものなのか、福利厚生費の増加によるものなのかで対策も変わってきます。現状の人件費構成を過去からの推移も含めて確認しておくことが、要員計画の第一歩です。

2. 将来の人員数、人件費を予測する

次に、将来の人員数と人件費を予測します。人件費は常に一定ではなく、その時々の人員数、人員構成によって変わります。条件を定めてシミュレーションを行うことで、将来の人件費、人員数がどれくらいになるか予測を立てることができます。

ここからは、シミュレーションの手順を順番に説明します。

①人員数、等級別人員構成を予測する

②等級ごとの人件費単価を設定し、基本給をシミュレーションする

③基本給以外の費用をシミュレーションする

④総額人件費をシミュレーションする

①人員数、等級別人員構成を予測する

人件費計算のもととなる人員数と等級別人員構成を予測します。

人員数

人件費総額は採用により人数が増えると上昇し、退職により人数が減少すると下がります。人件費をシミュレーションするには、今後の採用計画数や退職率を考慮し、より正確な人員数予想を立てる必要があります。

等級別人員構成

人員数だけではなく、等級別人員構成によっても人件費総額は変動します。従業員が昇格し、高い等級の人が増えれば、人件費総額は上昇するからです。

これまでの実績や計画を参考に下記の条件を設定し、全体の人員数や等級毎の人員数を予測しましょう。

人員数、等級別人員構成を予測する上で前提となる条件

・採用予定数(新卒、中途)

・退職率(定年、自己都合)

・昇格、降格率

②等級ごとの人件費単価を設定し、基本給をシミュレーションする

等級ごとの人件費単価を決定します。等級ごとの単価に①で割り出した等級別人員数をかけ合わせると、基本給の総額を算出することができます。

単価の設定方法は各社の等級制度や給与体系のあり方によって異なります。簡単なのは各等級の平均値を用いる方法ですが、平均値では実態とかけ離れてしまう場合、等級毎に複数のレンジを設ける工夫が必要です。

実績値とシミュレーション値を比較しながら、各社で妥当な人件費単価を設定しましょう。

③基本給以外の費用をシミュレーションする

上述のように、人件費を構成するのは基本給だけではありません。残業手当や賞与の他、労働保険料や社会保険料、福利厚生費も人件費の一部です。これらも含めてシミュレーションを行う必要があります。

基本給以外の費用は、想定される人員数で現状水準並み、あるいは各社の状況に応じた想定値(〇%増加、減少)でシミュレーションを行います。

④総額人件費をシミュレーションする

上記①~③の結果を元にして、以下の式から総額人件費を算出します。

総額人件費 = (等級毎の予測人員数 × 等級毎の人件費単価 × 昇給率(降給率)) + 残業手当、賞与、法定福利費、法定外福利費(福利厚生費)等

1年後のシミュレーション結果が出たら、予測した等級別人員数をベースに同じ採用予定数・退職率・昇格率・降格率で2年後の等級別人員数を算出します。この人員数をベースに2年後の総額人件費を算出、3年目以降も同様の手順です。

シミュレーションを行うことで、仮に今と同じ水準の採用数、昇格率等が継続していった場合、何年後にどのような人件費になっているかを予測することができます。

スムーズな人員・人件費予測にはシステム活用が効果的

企業の人員数が多かったり、シミュレーションの条件が複雑だったりすると、計算が煩雑になる可能性があります。この場合、タレントマネジメントシステムのようなツールを活用することで、効率的に結果を得ることが可能です。

3. 適正な人員数、人件費を分析する

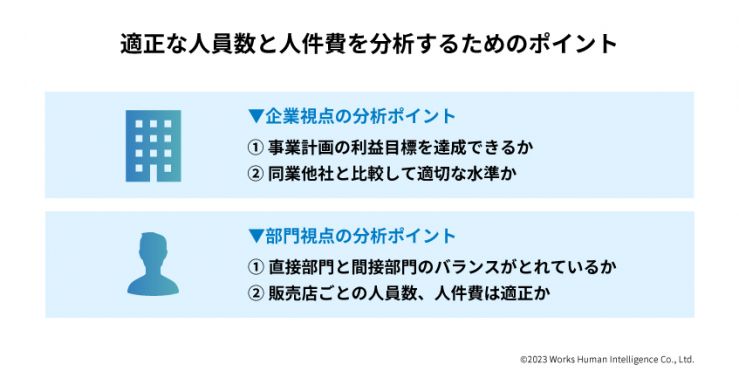

人員数と人件費をシミュレーションしただけでは、その数値が適正かどうかはわかりません。最後に、シミュレーションをした数値が自社にとって適正かどうか分析しましょう。

ここからは、適正な人員数と人件費を分析するためのポイントを、企業視点・部門視点からご紹介します。

企業視点での分析ポイント

①事業計画の利益目標を達成できるか

中期経営計画のような事業計画を策定している場合、目標としている利益を達成できるかどうかがひとつのポイントです。

事業計画の達成に必要な人件費と比較して、シミュレーションの数値が高くなってしまっている場合は、何らかの人件費抑制策をとる必要があります。逆にシミュレーションの数値と比べて低い場合は、人員の追加採用を考えることができます。

②同業他社と比較して適切な水準か

自社の人件費の水準が同業他社と比較して多すぎないかという観点もあります。

同業他社比較をする上で共通の指標となるのが「労働分配率」です。この労働分配率は生産性を測る指標であり、経済産業省より業界平均が公開されているため、業界の平均数値と自社の数値を比較することができます。

労働分配率とは企業が生み出した付加価値額に対してどれだけ人件費が使われたかというもので、以下によって算出されます。

労働分配率 = 人件費 ÷ 付加価値額(*)

(*)付加価値額は売上から仕入、原材料費、外注費等の外部購入価値を差し引いたもの。中小企業庁方式と日銀方式があり、以下の式は中小企業庁方式。付加価値額=売上-外部購入価値(商品仕入高、原材料費、外注加工費など)

ただし、労働分配率は必ずしも平均値に合わせなければならないものではありません。数値が同業他社より高い場合はなぜ高いのか、それが許容できるものかどうかを精査しましょう。

また、労働分配率が高い理由が生産性が悪いことに起因していれば改善策が必要です。しかし業界水準よりも高い給与を設定することで人材の質を向上させる戦略であれば、労働分配率が高いのは悪いことではなく、自社の強みとも言えます。

| 産業分類(業種) | 労働分配率(%) |

|---|---|

| 鉱業、採石業、砂利採取業 |

17.2 |

| 製造業 |

51.0 |

| 電気・ガス業 |

22.3 |

| 情報通信業 |

53.9 |

| 卸売業 |

49.7 |

| 小売業 |

49.5 |

| 学術研究、専門・技術サービス業 |

61.3 |

| 飲食サービス業 |

74.9 |

| 生活関連サービス業、娯楽業 |

72.9 |

| 全業種 |

50.7 |

部門視点での分析ポイント

①直接部門と間接部門のバランスがとれているか

部門は収益に直接貢献する直接部門と、収益をあげない間接部門にわかれます。この直接部門と間接部門のバランスを見ることが必要です。直接部門と間接部門の人員数、人件費の比率は直間比率と呼ばれ、以下の式から算出されます。

直間比率 = 間接部門の人件費(または人数)/全体の人件費(または人数)

直間比率は業種や企業規模によって異なりますが、一般的に10%(直接:間接=9:1)が目安だと言われています。

ただしこの数値はあくまでも目安で、自社の人員数、事業内容等によって、適切な直間比率も様々です。同業他社の数値を把握しつつ、自社の特徴を理解しておく必要があります。また他社との比較だけでなく、自社の過去とも比較して、直間比率が崩れていないかを判断しましょう。

多くの企業で、間接部門にかかる人件費が多いことを問題視する傾向にありますが、直接売上をあげていないからといって、間接部門を削減しすぎると業務の品質が著しく悪化してしまうリスクもあります。

間接部門の人員を削減する場合は、自社の業務に影響が出ないかを考慮しつつ、業務効率化施策も検討しながら人員調整をするようにしましょう。

②販売店ごとの人員数、人件費は適正か

販売店や支店はそれぞれで売上があるため、店舗ごとに人員数や人件費効率を比較する方法もあります。比較する際には以下の指標を用います。

販売店、支店ごとの比較指標例

・一人あたり売上高

・一人あたり営業利益

・平均人件費

・管理職比率

・等級分布

・年齢分布 等

他店舗と比較して、一人あたりの売上高や営業利益が低い店舗は効率よく営業ができていない可能性があります。経費がかかりすぎているのか、人員数が多すぎるのか、その他の事情があるのか、原因を把握することが必要です。

また平均人件費が他店舗と比較して高い場合は、等級や年齢に偏りがないか、または管理職が多すぎないかを確認します。一般的に、管理職が管理できる部下の人数は5〜7人程度と言われていますが、業務内容や部下の状況によっても変わります。各販売店、支店の事情も考慮しながら人員数を調整しましょう。

ツールを活用しながら、効率的で客観的な要員計画の作成を

本記事では、要員計画の概要と具体的な計画の立て方を紹介しました。

要員計画を実施する上で注意したいのは、人事部が経営陣と現場のどちらかの立場に偏りすぎないことです。どの企業でも、経営陣の視点では人件費を抑えたい、現場の目線では人を増やしたいという要望があがりやすいです。

双方の意見をくみ取りながら、客観的なシミュレーションやデータで落としどころを見つけるのが人事部の役割であり、その武器になるのが要員計画と言えます。

また、要員計画には正解がありません。各社で運用しながら、やり方を少しずつ改善していくのがよいでしょう。タレントマネジメントシステムのようなツールを活用し、負担なく必要な頻度で実施できるのが望ましいです。

自社にとってどんな要員計画が適切か、どんな観点が必要かを考える上で本記事が少しでも参考になれば幸いです。