「人的資本」の考え方は、2020年8月に米国証券取引委員会(SEC)が上場企業の「人的資本開示」を義務化したことをきっかけに世界的に注目が集まっています。

日本においても、金融庁により2021年6月にコーポレートガバナンス・コードの改訂が行われ、人的資本への投資に関する情報開示・提供について、サステナビリティ開示の項目として追加されました。

今回、当社では日本の大手企業に勤める1,075名に対し「人的資本」に関する意識調査を実施しました。本記事では、その調査結果と、レポートを監修したコンサルタントによる考察をご紹介します。

【一橋大学CFO教育研究センター長 伊藤邦雄氏から本調査についてコメント】

「本調査は現在の日本企業の動向を示す貴重なものだと感じます。各企業は調査結果をひとつのきっかけとして、表面的な結果のみにとらわれず、改めて自社の経営戦略と人材戦略を照らし合わせ、ギャップを埋めるための指標化や情報開示に向けて真剣に取り組んでほしいと思います。」

目次

ー 人的資本に関する意識調査

ー 経営戦略における人的資本への意識

・人的資本が経営戦略において重要視されることの認知

・経営戦略と人事戦略の連動状況

ー 人的資本に関する企業での取り組み状況

・人的資本の価値向上のための取り組み実施・検討状況

・HRテクノロジーを用いたデータ活用段階

ー ISO30414をもとにした指標化の対応状況

・ISO30414の項目における指標化実施状況

・社外への情報公開項目

ー 社外へ情報公開をする背景

・社外への情報公開理由

・社外へ情報公開する際の障壁

ー 人的資本の情報開示に対する今後の取り組み方針

ー 調査監修者による考察

人的資本に関する意識調査

当社では、日本の大手企業に勤める1,075名に対し「人的資本」に関する意識調査を実施いたしました。

<調査概要>

1.調査期間

2021年5月7日~5月10日

2.調査対象

企業規模500名以上の経営者・役員または人事・教育部門

3.有効回答数

1,075名

経営戦略における人的資本への意識

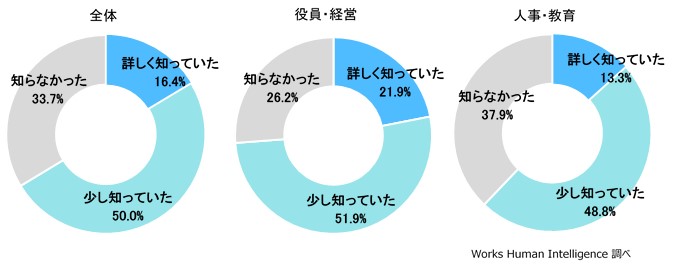

人的資本が経営戦略において重要視されることの認知(n=1,075)

経営戦略において「人的資本」を重要視する潮流があることを知っていたか尋ねたところ、全体の66.4%が「知っている(詳しく知っている/少し知っている)」と回答しました。また、属性別に見ると、役員・経営者の「知っている」人の割合(73.8%)のほうが、人事・教育担当者(62.1%)より10ポイント以上高いという結果でした。

国内でもすでに「人的資本経営」の考え方が広がっており、特に役員・経営者のほうが「人的資本」への意識が高いことがうかがえます。

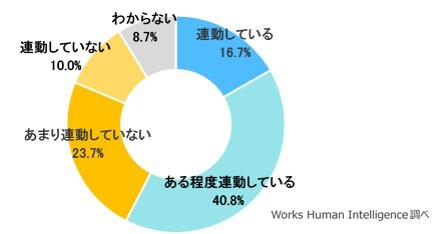

経営戦略と人事戦略の連動状況(n=1,075)

所属企業において経営戦略と人事戦略が連動しているかうかがったところ、57.5%が「連動している」「ある程度連動している」と回答しました。

国内でも経営戦略と人事戦略の連動は新たな潮流として浸透しつつあることがわかります。

人的資本に関する企業での取り組み状況

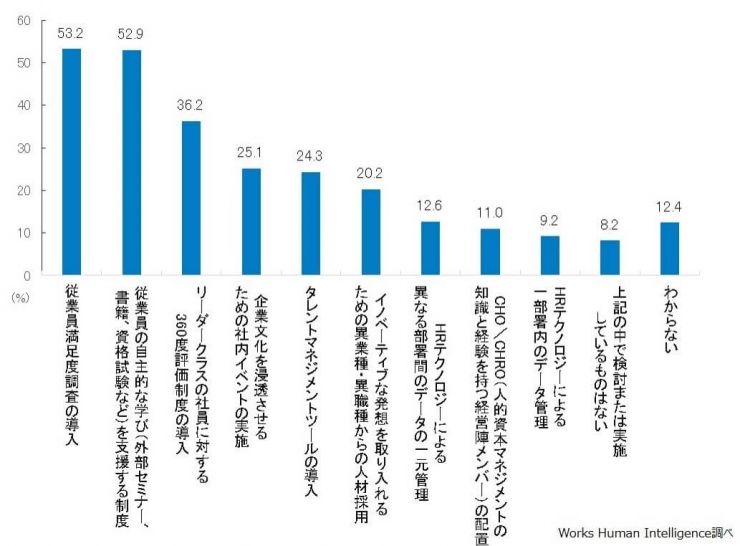

人的資本の価値向上のための取り組み実施・検討状況(n=1,075)

人的資本の価値向上に向けて検討または実施している取り組みをうかがったところ、「従業員満足度調査」や「従業員の自主的な学びの支援」を実施・検討している企業は半数を超えました。その一方で、「CHO/CHROの配置」や「HRテクノロジーによる異なる部署間のデータの一元管理」についてはそれぞれ1割程度にとどまりました。

この結果から、人材価値向上への取り組みは進んでいるものの、その価値の可視化・開示に重要とされる「HRテクノロジーの活用」や「経営体制の強化」を検討・実施している企業はまだ少ないことがうかがえます。

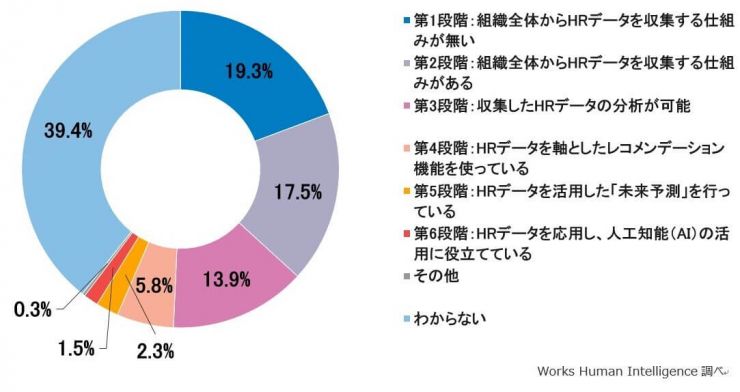

HRテクノロジーを用いたデータ活用段階(n=1,075)

人的資本情報の可視化には「HRテクノロジーの活用」が不可欠だと考えられますが、検討・実施している企業は少ない傾向にあります。

そこで、企業のデータ活用レベルがどの段階にあるのかをうかがったところ、「わからない」を除いて「第1段階:収集する仕組みがない」との回答が最も多く、段階が上がるにつれ割合も減少するということがわかりました。

第1段階・第2段階を合わせると36.8%と、現時点では自社のHRデータ収集に注力している企業が多いことがうかがえるため、「HRテクノロジーの活用」はその次のステップとして、今後重要度が高まってくると予想されます。

ISO30414を基にした指標化の対応状況

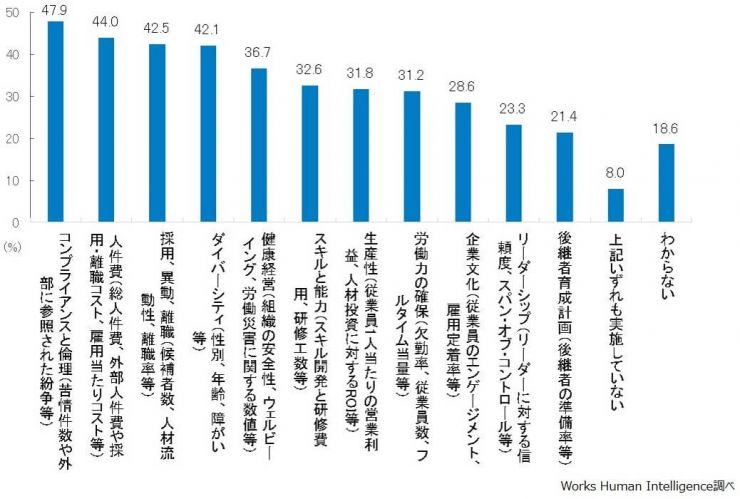

ISO30414の項目における指標化実施※状況(n=1,075)

※実施:経営指標として計画・実績をレポートしている状態

ISO30414の11領域のうち、「指標化を実施している」と回答した人が多かったのは、1位「コンプライアンスと倫理」、2位「人件費」、3位「採用、異動、離職」であり、いずれも4割を超えていました。また、少なかった項目としては「後継者育成計画」21.4%、「リーダーシップ」23.3%という結果でした。

各項目の指標化について、ある程度進んでいるものもありますが、いずれも半数以下にとどまっています。人的資本価値の可視化を行うためには、まず指標化(数値化)から始める必要があると言えるでしょう。

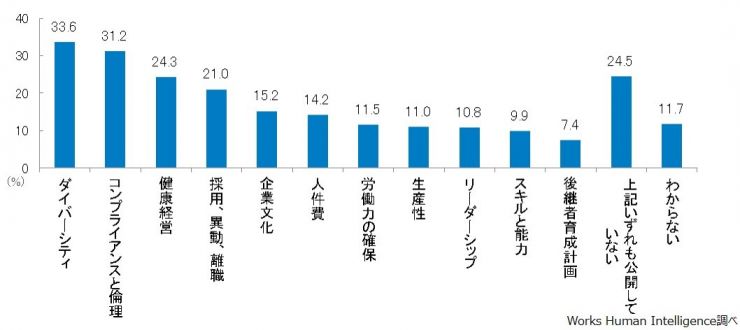

社外への情報公開項目(n=789)

※公開方法は不問(例:アニュアルレポート、公式サイト、IR資料、会社案内パンフレット等)

また、社外に公開している項目をうかがったところ、1位「ダイバーシティ」、2位「コンプライアンスと倫理」、3位「健康経営」となりました。指標化を実施している項目で2位の「人件費」は、社外に公開している項目としては6位という結果です。

「人材に対して企業がどれほど投資しているのか」という人件費に関する指標については、社内で情報整理が出来ている企業も多いため、比較的開示自体のハードルは低いといえるでしょう。では開示における障壁はどこにあるのか、こちらでご紹介します。

社外へ情報公開をする背景

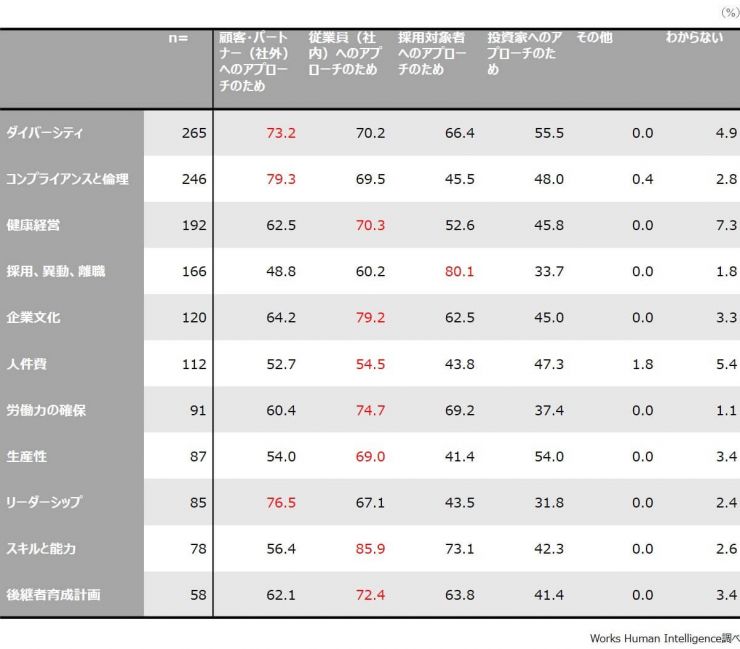

社外への情報公開理由

※赤字は各項目で最も回答割合の高かった数値

ISO30414の11領域の項目において、社外に公開している理由をうかがった結果、1位の「ダイバーシティ」と2位の「コンプライアンスと倫理」は、「顧客・パートナーへのアプローチのため」という理由が最も高く、いずれも7割を超えました。一方、3位の「健康経営」では「従業員へのアプローチのため」が70.3%という結果でした。

全体では、「従業員へのアプローチのため」が最も多く約6割を占めています。

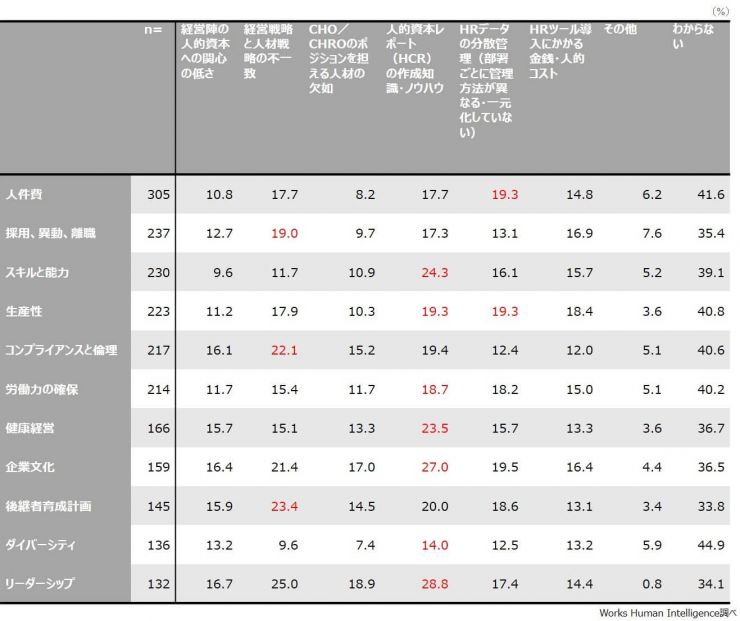

社外へ情報公開する際の障壁

※前問の社外への情報公開理由にて、『企業で人的資本開示の指標化を実施している』と選択した項目の中で、『現時点で社外に公開している』に該当しなかった項目について回答

※赤字は各項目で「わからない」を除き最も回答割合の高かった数値

ISO30414の11領域で社外に公開できていない項目の理由をうかがった結果、「人件費」では「HRデータの分散管理」、「採用・異動・離職」では「経営戦略と人材戦略の不一致が原因となった」がわからないを除いて主な最も多い理由でした。

また、全体として最も多かった理由は「人的資本レポートの作成知識・ノウハウ」不足で、11項目中7項目で高い数値でした。人的資本レポートの作成のため、何の情報をどのように集め、どうアウトプットすればよいのか、日本の動向をうかがいつつまずは情報収集・知識の整理が最優先事項であることがうかがえます。

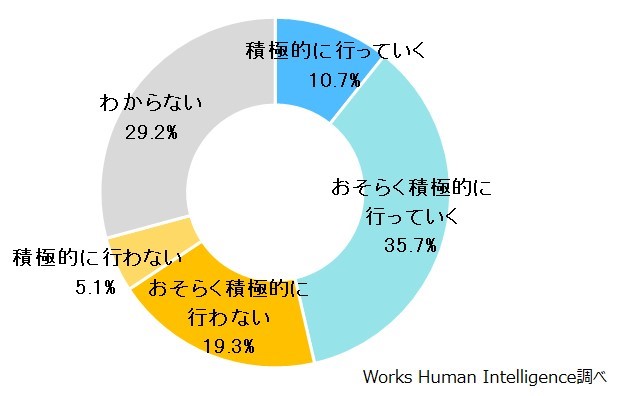

人的資本の情報開示に対する今後の取り組み方針

※n=1,075

今後、人的資本の情報開示を「積極的に行っていく」「おそらく積極的に行っていく」という回答は、合わせて46.4%と半数近くになりました。国内でも人的資本開示への意識はますます高まっていくことが予想されます。

調査監修者による考察

今回の調査結果から、人的資本情報の開示や、その主要指標である ISO30414 が日本国内でも注目を集めつつある傾向がうかがえました。これまで各企業の人事戦略や組織の風土は、企業の特徴や雰囲気を表現するものであり、必ずしも成長や市場価値を表したり、他社と定量的に比較されたりするものではありませんでした。しかし、今後より人的資本情報の開示が進むことで、「答えがない」と考えられていた人事の世界に標準のガイドラインや指針が定められると考えます。これにより、人事がなすべき方向が明確になるかもしれません。

人的資本の情報開示において重要なのは目標を満たすことではなく、その実現プロセスの中で組織や個人の行動やマインドをよりよい方向に変化させることです。課題認識はあるものの進捗がなかった人事施策を推進する力の源になるのではないでしょうか。

また、人的資本情報の開示は、今後義務化されていく流れですが、内容や表現そのものについての規定はありません。指標を単に数値や定型文ではなく、企業のメッセージを効果的に伝えるためのガイドラインとして利用することが大切です。外部の人間が理解し、共感を覚えるような発信をすることが、市場や投資家、社会に対する企業の責任となっていくでしょう。

これは人事部門だけで実現可能なミッションではありません。経営陣がメッセージを発信し、より多くの従業員が自分ごととして参加することで、はじめて可能となるのではないでしょうか。