令和7年も年末調整の時期となりました。今年はいわゆる「103万円の壁」対策として、基礎控除や給与所得控除の見直しなど複数の税制改正があり、年末調整における変更点が気になっている方も多いでしょう。

本コラムは、年末調整の基礎知識や令和7年分年末調整のポイントを、前編・後編にわけて解説します。前編となる本記事では、年末調整の対象者や実施時期などの基本的な内容をおさらいしましょう。

1分サマリ

・2025年年末調整の3大変更点は「基礎控除・給与所得控除の見直し」「扶養要件の見直し」「住宅ローン残高証明書の手続き変更」。

・年末調整とは「年間の所得税額を調整すること」。1月から12月にかけて概算で源泉徴収する所得税と、12月末を基準に算出する本来の所得税額には差があり、その差額を調整する。

・年末調整はおおよそ10月中旬からスタートし、1月の法定調書提出までが実施期間。収入から所得を計算し、様々な控除を行って所得税を算出する。

・年末調整の結果から、従業員には所得税の還付または徴収を行い、明細表示および源泉徴収票で通知する。

・企業等の法人は、翌年1月10日までに税務署に12月分の所得税を納付する。また、年末調整を実施した各従業員の源泉徴収票(税務署提出用)と、法人全体での金額を記した法定調書を翌年1月31日までに税務署に提出する。

2025年年末調整の変更点サマリ

・基礎控除と給与所得控除の見直しにより、所得税がかからない年収ラインである「103万円の壁」が「160万円の壁」に。

・扶養親族の所得要件が「48万円(年収103万円)以下」から「58万円(年収123万)以下」に。年末時点で19歳以上23歳未満の子を扶養する場合、子の年収が123万円を超えても188万円までは控除対象になる「特定親族特別控除」が創設。

・住宅ローン減税のための年末残高証明書の添付方法について「調書方式」が開始。

目次

2025年の年末調整における変更点

はじめに、2025年の年末調整における重要な変更点と、今後追加される可能性がある変更について、概要を説明します。変更点の詳細については後編記事で解説します。

2025年の年末調整における重要な変更点3つ

1. 基礎控除と給与所得控除の見直し

いわゆる「103万円の壁」対策として、基礎控除と給与所得控除が見直されたことにより、年末調整時に減税が実施されます。特に年収が低い層に関しては働き控え対策として「103万円の壁」が「160万円の壁」となり、年収160万円まで所得税がかかりません。

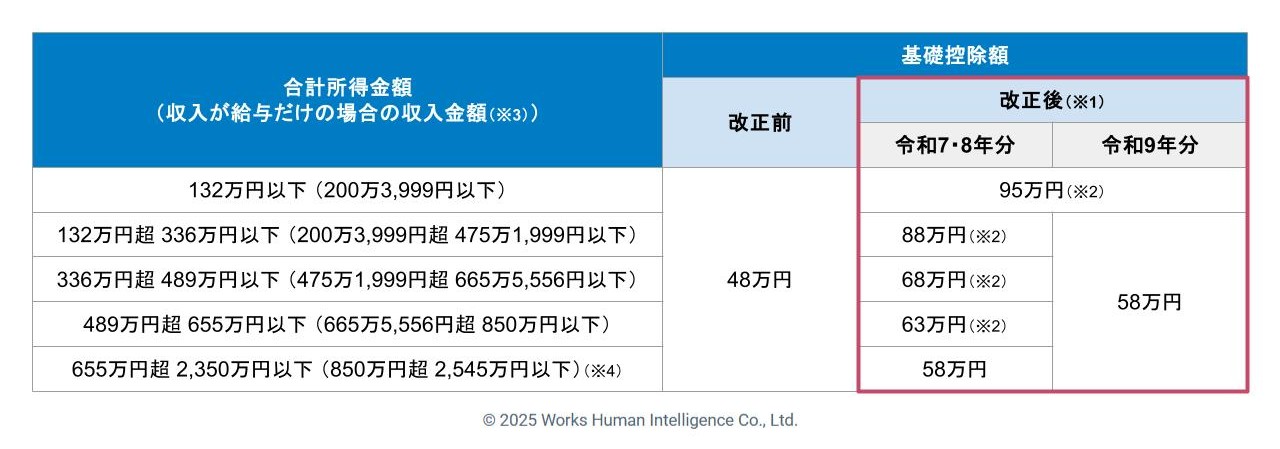

⑴基礎控除の見直し

・次の表の通り、基礎控除額が改正されました。基礎控除額は、合計所得金額に応じて変わります。

※1:改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

※2:58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

※3:特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

※4:合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

・基礎控除額の改正に伴い、令和8年分以降の「源泉徴収税額表」が改正されました。

⑵給与所得控除の見直し

・給与所得控除について、55万円の最低保証額が65万円に引き上げられました。以下の表は改正された範囲の給与所得控除額を示しています。

※1:給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

・給与所得控除の改正に伴い、令和7年分以降の「年末調整等のための給与所得控除後の給与等の金額の表」および令和8年分以後の「源泉徴収税額表」が改正されました。

参考:国税庁「令和7年分 年末調整のしかた」(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)内「昨年と比べて変わった点(基礎控除の見直し等)」

上記⑴⑵2つの変更により、基礎控除95万円と給与所得控除65万円を足した160万円が、所得税がかからない「160万円の壁」となります。

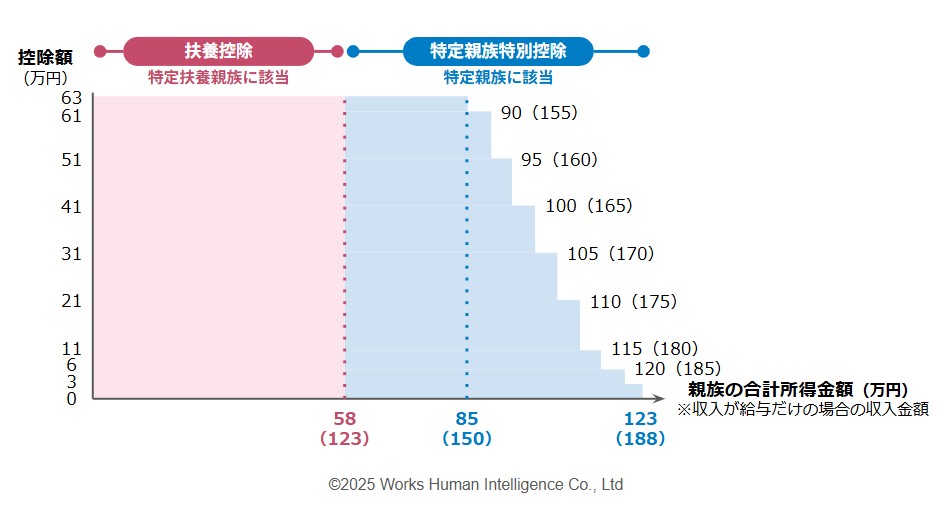

2. 配偶者など扶養親族の所得要件の見直しと特定親族特別控除の創設

配偶者特別控除や扶養親族に関する所得要件が見直されました。従業員の家族が昨年より多く収入を得ても、表の範囲内であれば、所得税法上の扶養範囲内となります。

※1:合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

※2:特定支出控除の適用がある場合には、表の金額とは異なります。

参考:国税庁「令和7年分 年末調整のしかた」(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)内「昨年と比べて変わった点(基礎控除の見直し等)」

また、12月末日時点で19歳以上23歳未満(※)の子がいる従業員の場合、子の年収が123万円超から188万円以下までは所得控除の対象となる「特定親族」が創設されました。これにより、段階的に控除額が変わる「特定親族特別控除」の対象となります。

※年齢計算に関する法律により、2025年の年末調整で19歳以上23歳未満に該当するのは、2003年(平成15年)1月2日から2007年(平成19)年1月1日までの間に生まれた人です。

参考:国税庁「令和7年分 年末調整のしかた」(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)内「昨年と比べて変わった点(基礎控除の見直し等)」

3. 年末残高等証明書の添付方法が調書方式に移行(※)

住宅借入金等特別控除を受ける場合の、必要書類の提出方式が変わります。

住宅借入金等特別控除(住宅ローン控除)を受けたい従業員は、「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」とともに「住宅取得資金に係る借入金の年末残高等証明書」を添付し、住宅ローンの残高を毎年申告する必要があります。

この年末残高等証明書については、2022年の法改正で書面による「証明書方式」から電子データを用いた「調書方式」に移行することが決定されていました。2025年の年末調整からは、「調書方式」による住宅借入金等特別控除の適用を受ける従業員(※)が出てくる可能性があります。

「調書方式」を利用する従業員は、金融機関から税務署に連携された「年末残高等証明書」を従業員が税務署に希望した方法(電子交付、もしくは書面の郵送受取)で取得し、年末調整を申告するHRシステムへの添付やメールへの添付などによって、住宅ローン残高の証憑を提出します。

※「調書方式」を利用可能な従業員は以下のすべてを満たす場合のみです。

・従業員が住宅ローン控除の対象としたい住居に、2024年1月1日以降に居住を開始している

・従業員が借り入れをした金融機関が「調書方式」に対応している

(システム改修等への対応が困難な場合には、引き続き、「証明書方式」とすることができる経過措置が設けられています)

・従業員が調書方式に対応した金融機関等に対して「住宅ローン控除の適用申請書」を提出している

出典:国税庁「令和7年分 年末調整のしかた」(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)内

「昨年と比べて変わった点(基礎控除の見直し等)」

※国税庁「住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/jutaku/index.htm)

通勤手当の非課税限度額改正

2025年8月7日に行われた令和7年人事院勧告の通り、国家公務員の給与・手当の引き上げが施行されました。自動車などの交通用具使用者に対する通勤手当額に関しては、2025年4月1日以降の支給額に関しても遡及することが決定されました。

これに合わせて、2025年11月20日に、交通用具を使用する場合の非課税限度額改正が施行されています。金額は以下の通りです。

参考:国税庁『通勤手当の非課税限度額の改正について』

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

改正後の非課税限度額を用いた課税額の計算

2025年11月20日に施行されるため、2025年11月20日以降に支給する通勤手当から、改正後の非課税限度額を用いて課税額を計算する必要があります。

通勤手当の非課税限度額の引き上げについて

改正後(令和7年11月20日以降)に支払われる通勤手当については改正後の非課税限度額を適用して各月の源泉徴収税額を計算

→年末調整における精算は不要

出所:通勤手当の非課税限度額の引上げについて(国税庁動画チャンネル)

https://www.youtube.com/watch?v=BKltgpLvJg0

課税額の再計算と調整

今回の非課税限度額の引き上げにより、「2025年4月1日以降に従業員に支給した交通用具に関する通勤手当」に関して、以下を考慮し再計算することになります。

・非課税限度額を超えて課税対象となるか

・(課税対象の場合は)改正後の非課税限度額を超えた金額はいくらか

また上記の通り計算した結果、課税額が少なくなる場合は、2025年の年末調整での課税調整が必須です。ただし、もともと非課税限度額以下の通勤手当を支給していたのであれば、対応は不要です。

課税調整の事務を紙の源泉徴収簿で行う場合には、国税庁より以下の通り案内がされています。

⑵ 年末調整の際における精算の具体的な手続は、次のように行います。

イ 既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の

源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって

新たに非課税となった部分の金額を計算します。

ロ 「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)

の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により

新たに非課税となった部分の金額を記入します。

ハ また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」

欄の「総支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を

差し引いた後の金額を記入します。

ニ 以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、

本年の給与総額から一括して差し引かれることになるため、その差引後の給与の

総額を基にして年末調整を行います。

出所:通勤手当の非課税限度額の引上げについて

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

なお、年末調整の際には、新たに非課税となった金額とその計算根拠を源泉徴収簿に記載します。もし給与計算システムを利用していて記載ができない場合でも、年末調整で正しく所得税額が算出できていれば、記載を省いても問題ありません。

出典:国税庁『通勤手当の非課税限度額の改正について』

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm 内 『通勤手当の非課税限度額の引上げに関するQ&A』https://www.nta.go.jp/users/gensen/2025tsukin/pdf/03.pdf

従業員が退職・死亡・海外出国している場合

今回の「交通用具に関する通勤手当の非課税限度額改正」により課税調整が発生する者が退職済みの場合、源泉徴収票を再発行し送付する必要があります。本年中に転職した元従業員は、転職先での年末調整のために再発行された源泉徴収票が必要です。企業には速やかな対応が求められます。

Q16 年の中途に退職した従業員に対し、既に給与所得の源泉徴収票を交付していますが、通勤手当の非課税限度額が引き上げられたことにより、何か対応しなければならないことはありますか。

A16 年の中途に退職した人などに対し支払っていた通勤手当が、改正前の非課税限度額以下である場合には、特段の対応は不要ですが、改正前の非課税限度額を超えた通勤手当を支払っていた場合で、改正後の非課税限度額を適用することで新たに非課税となった部分の金額があるときは、「支払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付してください。

また、すでに死亡・海外出国により年末調整を実施している場合、再度年末調整を行います。改正後の非課税限度額に基づいて訂正した源泉徴収票の再発行と送付も必要です。

Q13 年の中途(令和7年6月30日)に従業員が死亡したため、その死亡日までの給与等について年末調整を行っていましたが、この場合はどのように取り扱うのですか。

A13 既に支払われた通勤手当が改正前の非課税限度額以下である場合には精算の手続は不要ですが、改 正前の非課税限度額を超えた通勤手当を支払っていた場合には改正後の非課税限度額により年末調整 の再計算を行うことになります。

Q14 年の中途(令和7年6月30日)に従業員が海外勤務となり非居住者となりました。このため、その出国の時までに年末調整を行っていましたが、この場合はどのように取り扱うのですか。

A14 既に支払われた通勤手当が改正前の非課税限度額以下である場合には精算の手続は不要ですが、改正前の非課税限度額を超えた通勤手当を支払っていた場合には改正後の非課税限度額により年末調整の再計算を行うことになります。

出典:国税庁『通勤手当の非課税限度額の改正について』

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm 内 『通勤手当の非課税限度額の引上げに関するQ&A』https://www.nta.go.jp/users/gensen/2025tsukin/pdf/03.pdf

年末調整のおさらいと改正内容の該当箇所

年末調整とは

年末調整とは、企業などの法人が各従業員に対して「年間の所得税額を調整すること」です。

法人は各従業員への給与・賞与の支給額、家族の扶養実態、社会保険料から「源泉徴収」制度に基づいて所得税を概算し、月例給与や賞与から天引きを行います。

所得税は本来、上記の他にも生命保険や地震保険の年間支払額、住宅ローンの残額など、従業員の様々な状況を考慮して算出されます。そうして出された正しい所得税額は、源泉徴収における概算額とは一致しないことがほとんどです。

そこで、源泉徴収で天引きされた1年間の概算の所得税額と、1年間の正しい所得額で計算した所得税額との差を調整するのが年末調整です。

1月から12月までを通して源泉徴収で天引きされた総額が、年末調整時に確定した所得税額よりも多い場合は還付(徴収しすぎた金額を返還)し、少ない場合は徴収(不足している所得税額を天引き)します。

参考:国税庁 令和7年分 源泉徴収税額表(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/02.htm)

「給与所得の源泉徴収税額表(月額表)」

国税庁 令和7年分 年末調整のしかた(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)

「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」「令和 7 年分の年末調整のための算出所得税額の速算表」

年末調整の対象者

年末調整の対象となるのは、年末調整を行う日までに在籍中の法人へ「給与所得者の扶養控除等(異動)申告書(※)」を提出している人です。

従業員自身が「今年に住宅をローンで購入した(住宅ローン控除の1年目)」「ふるさと納税をしている」「年間の医療費が10万円を超えた」といった理由で確定申告する場合でも、年末調整の実施は必須です。

ただし、例外的に年末調整の対象外となるケースもあります。

▼年末調整の対象外となるケース

・年間給与総額が2,000万円を超える

・災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた

・12月末日時点で日本国外に居住している

・複数の法人に在籍しており、別の法人に「給与所得者の扶養控除等(異動)申告書」を提出している

・年末調整を行うときまでに「給与所得者の扶養控除等(異動)申告書」を提出していない

・継続して1つの法人に雇用されない、いわゆる日雇い労働者

※給与等を主として受取っていることを所属している法人に提出する書類。複数の法人から給与等を受け取っている場合はいずれかの法人に提出する。

年末調整の実施時期

年末調整とその準備期間を併せた、年末調整業務全体のスケジュールについて説明します。

年末調整を実施するタイミング

年末調整は、12月の給与・賞与のうち最後に支給する方で実施します(※)。

所得税は本来12月末日時点の情報を基準に計算するものですが、年末調整の実施タイミングに合わせて、実務としては12月末日時点の従業員の収入や家族の状況などを「見込み」として行うことになります。

もし、年末調整実施後に家族の出生や死亡などの理由により従業員の状況が変化した場合は、1月給与にて再度年末調整を行います。

※以下の場合は12月に限らず年の途中でも年末調整を行います。

・日本国外へ出国する

・死亡による退職

・著しい心身の障害のために退職し、年内の再就職の見込みがない

・12月に支給されるべき給与等の支払を受けた後に退職した

・いわゆるパートタイマー等が退職し、退職後に別の職場から給与を受け取らない予定で、当年中に支払を受ける給与の総額が103万円以下である(退職後に別の職場から給与等を支給される見込みの場合は、そちらで行われるため実施しない)

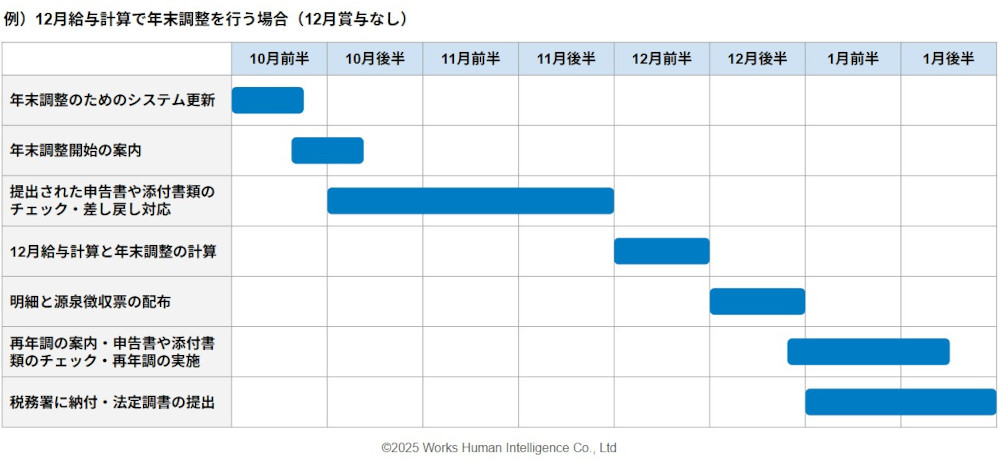

企業の年末調整にかかわる業務スケジュール

従業員の人数によりますが、大企業の年末調整はおおむね10月中旬から11月中旬にかけて、一般的に「年末調整手続き」と呼ばれる事務手続きを行います。

WHI作成「年末調整のスケジュール」

・年末調整実施の案内

10月なかごろ、企業は年末調整の実施に必要な各種申告書を従業員に案内し、従業員から必要事項が記載された申告書と保険料や住宅ローン残高に関する証明書等を提出してもらいます。年の途中に転職してきた従業員の場合は、前職の給与所得等を証明するために前職の源泉徴収票も必要です。

・提出された申告書や添付書類のチェック・差し戻し対応

従業員から申告が行われたら、労務担当者は11月後半にかけて、申告された内容に不足や誤りがないか順次確認します。

・12月給与計算と年末調整の計算

申告書類が揃い、記載内容を確定したら、12月前半を目安に年収から様々な控除を行い当年の所得税額を計算します。

・給与明細と源泉徴収票の配布

12月後半には、年末調整の計算結果から還付または徴収した金額を給与明細に記載するとともに、源泉徴収票を発行して従業員に配布します。

・再年調の案内・申告書や添付書類のチェック・再年調の実施

再年調が必要な場合は、1月支給給与で実施します。

・税務署に納付・法定調書の提出

還付・徴収によって発生した所得税の調整額を12月の源泉徴収総額と合わせて納付書に記載し、翌年1月10日までに税務署に納付します。また、従業員ごとの源泉徴収票(税務署提出用)と支払調書をとりまとめ、翌年1月31日までに所轄の税務署に提出します。

年末調整の計算のやり方と書類の書き方

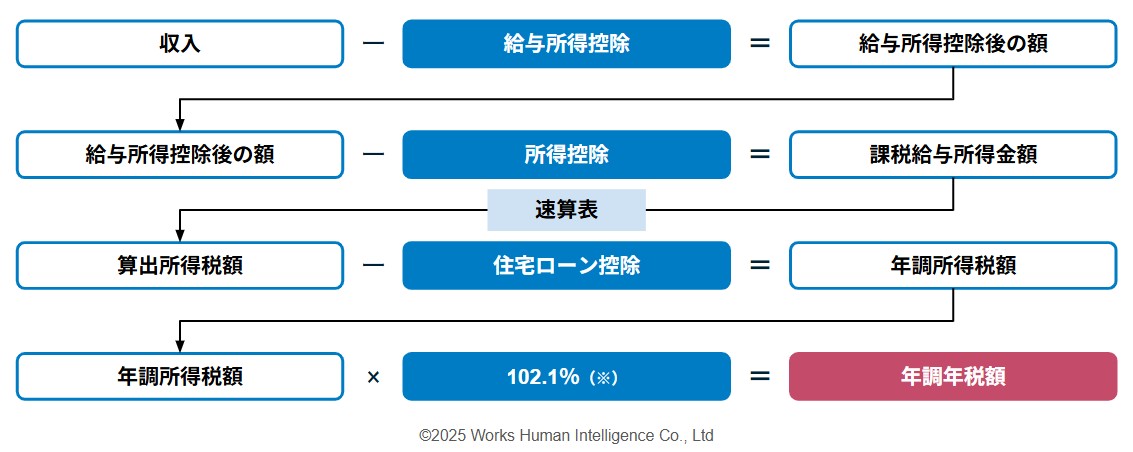

年末調整の計算方法と書類の書き方について説明します。

計算の順序と各種所得控除

下図のように、年末調整では給与等の収入額から様々な種類の金額を控除して「年調所得税額」を算出し、本来の1年分の所得税額である「年調年税額」を求めます。

(※)2037年まで復興特別所得税2.1%がかかります。

WHI作成「従来の年末調整計算の流れ」

・STEP1|給与所得控除

はじめに、年間の課税対象となる収入額からみなし経費として給与所得控除を行います。上図の「給与所得控除後の額」がいわゆる「所得」です。冒頭の3つの重要な変更点の1つ目にあった「給与所得控除の見直し」はここに該当します。

・STEP2|所得控除

続いて、従業員やその家族の状況(扶養関係や障害の有無など)や、従業員が年間で支払っている保険料などに応じて「所得控除」を行います。

冒頭の3つの重要な変更点の1つ目にあった「基礎控除の見直し」、2つ目の「配偶者など扶養親族の所得要件の見直しと特定親族特別控除の創設」がここに該当します。

執筆時点では未定である「通勤手当の非課税限度額の引き上げ」が実施される場合は、所得控除を行った後の課税給与所得金額に調整が発生します。

・STEP3|住宅ローン控除

さらに従業員が住宅ローンを組んだ住宅を利用し、一定の要件を満たしている場合は住宅ローン控除を行います。冒頭の3つの重要な変更点の3つ目にあった「住宅ローンに関する年末残高等証明書が調書方式も選択可能」がここに該当します。

・STEP4|復興特別所得税の加算

2037年までは復興特別所得税2.1%を加算し、本年分の所得税額である「年調年税額」を算出します。この年調年税額と1月からの源泉徴収額を比較し、その差額に応じて還付または徴収を行います。

年末調整における代表的な控除

年末調整で受けられる控除と申告書類の対応は下表の通りです。

| 申告書類 | 受けられる控除 | 控除の概要 |

|---|---|---|

| 給与所得者の扶養控除等(異動)申告書 | 扶養控除 | 16歳以上の子どもや親族を扶養に入れている場合。扶養している親族により38万円~63万円 |

| 障害者控除 | 従業員本人やその家族に障がい者がいる場合。27万円~75万円 | |

| ひとり親控除 | 従業員がひとり親の場合35万円 | |

| 勤労学生控除 | 従業員が勤労学生の場合27万円 | |

| 給与所得者の基礎控除申告書 | 基礎控除 | 年末調整対象者は基本的に給与収入のみで年収2,000万円以下なので48万円 |

| 給与所得者の配偶者控除等申告書 | 配偶者控除 配偶者特別控除 |

従業員本人の所得と配偶者の所得 |

| 所得金額調整控除申告書 | 所得金額調整控除 | 従業員の収入が850万円以上あり、本人が特別障がい者であるか、扶養家族が条件を満たす場合。 {給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10% |

| 給与所得者の保険料控除申告書 | 生命保険料控除 | 生命保険料、介護医療保険料または個人年金保険料を支払った場合。契約時期と年間の保険支払金額に応じて最大12万円まで |

| 地震保険料控除 | 特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合。最大5万円まで | |

| 社会保険料控除(申告分) | 健康保険料や国民年金保険料等の社会保険料の支払った総額 | |

| 小規模企業共済掛金等控除(申告分) | 小規模企業共済の掛金を支払った場合。その年に支払った掛金の全額 | |

| 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | (特定増改築等)住宅借入金等特別控除 |

※【参考】各種控除の詳細な条件や金額については以下の国税庁のHPも併せてご覧ください。

・「所得控除のあらまし」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

・「所得金額調整控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1411.htm

・「住宅借入金等特別控除の対象となる住宅ローン等」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1225.htm

年末調整による還付額の計算例

年末調整ではほとんどの従業員が還付対象となります。本項では、還付を受ける場合の計算例を説明します。

年末調整で還付される金額は、概算である「源泉徴収税額」と本来の所得税額である「年調年税額」の差額です。まずは、源泉徴収月額から計算してみましょう。

年収720万円のAさん(40歳以上、配偶者のみを扶養)の場合、給与収入額から社会保険料を引いた金額を当該年度の「給与所得の源泉徴収税額表」に当てはめると、源泉徴収税額を求めることができます(今回は賞与はないものとして考えています)。

Aさんは1月から12月にかけて、概算の所得税として毎月24,410円を給与から源泉徴収され、1年間の合計は292,920円でした。これに対し、年末調整の結果、Aさんの年調年税額が242,000円と確定したとします。

年間の源泉徴収額の方が年調年税額よりも大きいため、Aさんはこれまでの給与から所得税を多く納めすぎていることになり、292,920円と232,000円の差額50,920円が還付されます。

参考:国税庁 令和7年分 源泉徴収税額表(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/02.htm)

「給与所得の源泉徴収税額表(月額表)」

国税庁 令和7年分 年末調整のしかた(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)

「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」

「令和 7 年分の年末調整のための算出所得税額の速算表」

年末調整結果の従業員への通知記載

給与明細への記載

給与明細に還付額または徴収額を記載します。明細の記載方法は法人によって異なりますが、一般的には1つの項目を12月給与時のみ用いて表示します(例:「年末調整額」)。

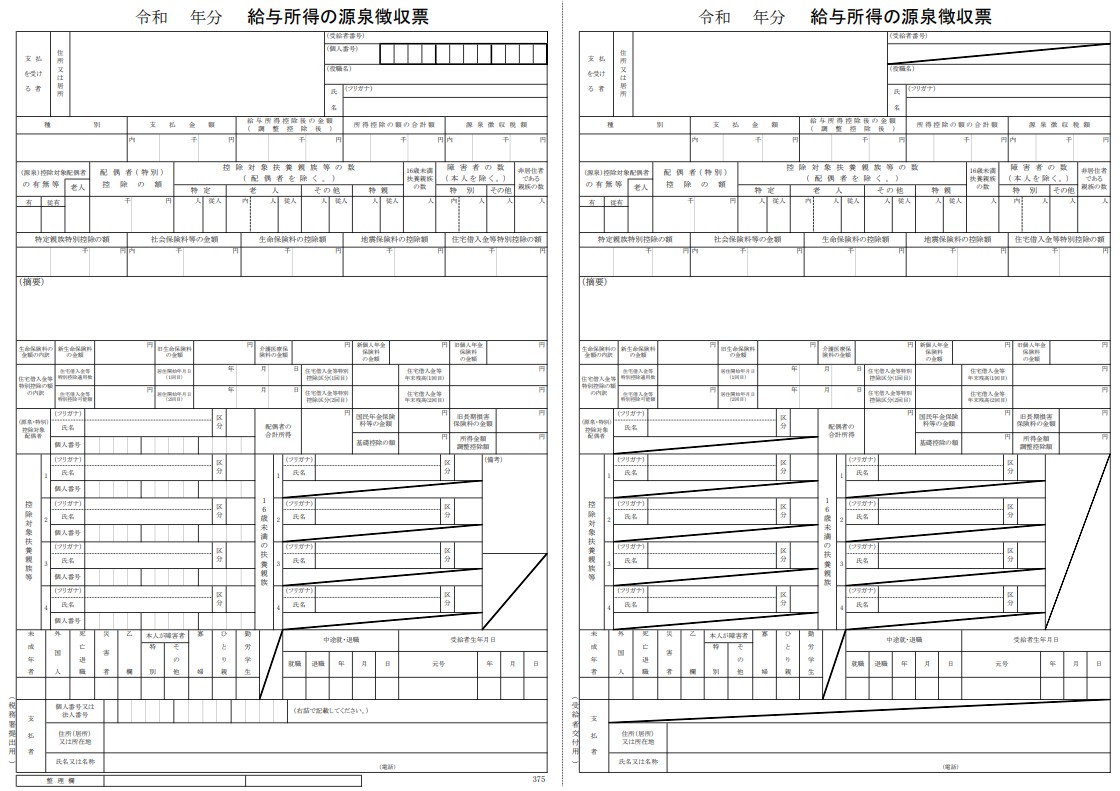

源泉徴収票への記載

給与明細と同時に源泉徴収票を発行します。下の画像の左は税務署提出用、右が従業員用で、従業員には右側のみを渡します。

出典:国税庁 F1-1 給与所得の源泉徴収票(同合計表)(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm)

「【手書用】令和 年分 給与所得の源泉徴収票(令和7年12月以後用)」

年末調整結果の納付と法定調書の提出

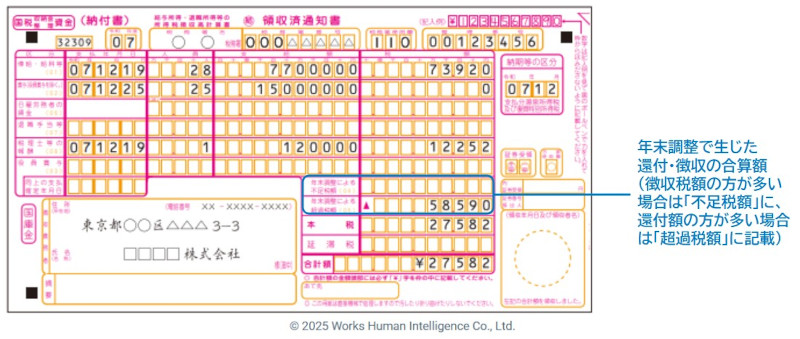

「所得税徴収高計算書(納付書)」の記載と納付

年末調整にて従業員に還付・徴収した総額は、12月に源泉徴収した金額とともに「所得税徴収高計算書(納付書)」に記載し、そのほかの金額も含めて計算した合計額を2026年1月10日までに税務署へ納付します。

従業員個人では還付される人も徴収される人もいますが、納付書には従業員全員分の年末調整の結果を記載します。多くの場合、徴収する総額よりも還付する総額の方が大きいため、超課税額の欄に「還付総額-徴収総額」の金額を記載することになります。

なお、還付総額が大きいために合計額(納付する金額)が0円でも、納付書は記載して提出する必要があります。

出典:国税庁 令和7年分 年末調整のしかた(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)

「5 税額の納付と所得税徴収高計算書(納付書)の記載」をもとにWHIが作成

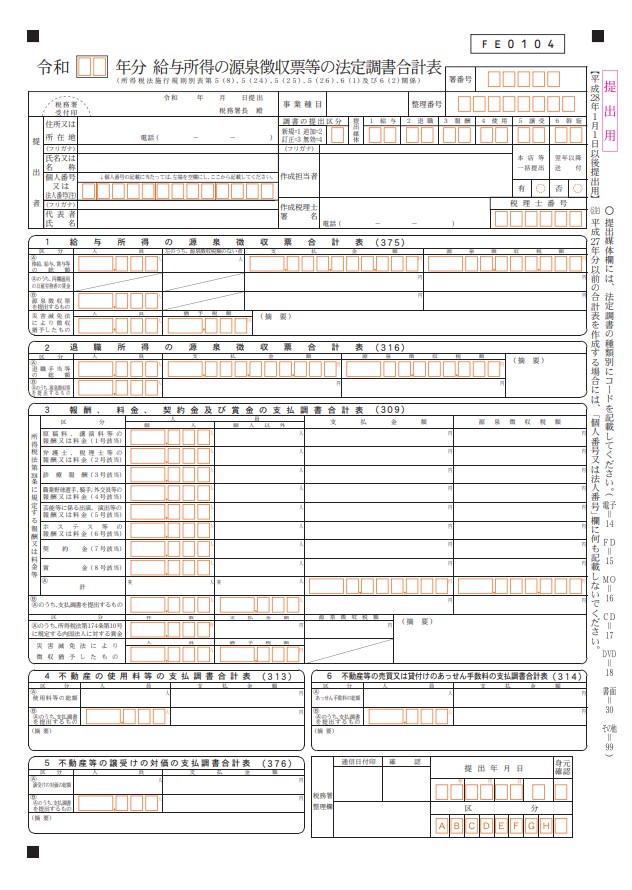

源泉徴収票および合計表の提出

年末調整を行った従業員それぞれの「源泉徴収票」(税務署提出用)を作成します。また、「令和7年分の給与所得の源泉徴収等の合計表」を作成し、2026年1月31日までに税務署へ提出します(合計表は退職金の支払い、弁護士・税理士等への支払い、自法人が不動産を借りている場合の支払額、といった年額も合わせて記載します)。

出典:国税庁 F1-1 給与所得の源泉徴収票(同合計表)(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm)

「令和 年分 給与所得の源泉徴収票等の法定調書合計表」

年末調整を円滑化するポイント

年末調整は、限られたスケジュールの中で何百人から何万人分もの申告内容を受け付けて確認・計算をするため、事前の準備と周知がポイントとなります。

1.「プレ年調」で家族情報の事前確認を行う

従業員への確認などで手戻りが発生すると、再提出の督促や記載内容の再確認で年末調整業務全体の進捗に支障をきたします。

このため、年末調整で基本的な情報である本人・家族の住所や扶養の状況について、現在管理されている情報が合っているか、従業員本人にシステム上で確認してもらいましょう(当社ではこれを「プレ年調」と呼んでいます)。

2.必要なシステム投資を行う

紙での申告では「所得を記載する必要があるが、従業員が収入と所得の違いに気付いていない」「本人や配偶者の収入はわかるが、そこから所得を計算することが難しい」「各種の年末調整に必要な書類の記載方法がわからない」といった難しさがあります。その結果、従業員にも給与担当者にも大きな負担がかかるため、システム投資はもはや必須です。

近年では当社製品である統合人事システム「COMPANY」も含めて、年末調整を行うためのシステムは進化しています。従業員が本人や配偶者の年収、控除証明書に記載された保険の内容を入力(※)するなど、一連の手続きをWebシステム上で行うと必要書類の形式に変換され、印刷して提出できるようになっています。

※保険料の控除証明書に関しては(保険会社が対応していれば)従業員が個々で契約している各保険会社のサイトからXML形式の控除証明書を取得し、年末調整を行うシステムに取り込む方法も認められています。従業員による記載漏れや金額の誤りを防げるため担当者の負荷も減ります。XML形式の控除証明書の発行に対応している保険会社の一覧を従業員向けに案内し、可能な限り申告漏れの防止と確認作業の削減に努めましょう。

3.従業員への督促や問い合わせ対応を自動化する

上記の通り、年末調整はほぼすべての従業員に関わるため、年末調整手続き開始のお知らせや、定期的な書類提出をリマインドするためのBotシステムを利用することが有効です。未提出の従業員や再提出が必要な従業員のみに督促をかけられるシステムを利用できると、なおよいでしょう。

また年末調整は年に1回のため、昨年行った申告方法を忘れていたり、家族の増減や収入の変化によって記載内容に迷うこともあるでしょう。

そのような従業員の疑問を解決するために、Q&AチャットBotを導入できると、典型的な質問は従業員が自己解決できるため、担当者の負荷が減ります。

続く後半では、2025年の年末調整の変更点の詳細を解説します。