多くの企業で、従業員への福利厚生として浸透している通勤手当。

令和8年度税制改正により、自動車など交通用具を利用して通勤する場合の通勤手当の非課税枠が拡大し、駐車場・駐輪場への通勤手当の非課税限度枠が新設されました。対象の従業員がいる場合、施行日である2026年4月1日以降に支給すべき通勤手当には、改正内容を反映する必要があります。

本記事では、法改正の内容はもちろん、企業の給与計算業務における対応方法、規定に法改正を反映する際のポイントをご紹介します。

目次

通勤手当とは

通勤手当とは、企業が従業員に対して、自宅から勤務先間の通勤費を支給する福利厚生の一種です。

一般化していますが、あくまで福利厚生であるため、必ず支給しなければならないものではありません。賃金規定に「自宅から勤務先までの道なり距離が2.0km未満の場合は支給しない」と定めている企業もあります。

通勤手当と交通費の違い

通勤手当は「通勤費」や「通勤交通費」ともよばれ、交通費と混同しやすいですが、両者は目的や性質が異なります。具体的な違いは以下の通りです。

| 通勤手当(通勤費・通勤交通費) | 交通費(旅費交通費・出張旅費) | |

|---|---|---|

| 目的 | 自宅から勤務地への通勤費 | 業務上の移動費(出張・営業) |

| 性質 | 毎日の定期的な費用 | 都度発生する不定期な費用 |

| 税務 | 一定額まで非課税(限度額あり) | 原則、全額非課税 |

| 支給方法 | 給与に上乗せ | 領収書をもとに経費精算 |

参考:国税庁「No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い」

通勤手当は課税対象?非課税?

所得税法上、通勤手当は一定条件を満たした場合に非課税扱いが認められています。

今回の法改正では、自動車など交通用具を利用する場合の非課税枠が拡大され、駐車場・駐輪場の利用料金に対して通勤手当を支給する際の非課税枠が新設されます。

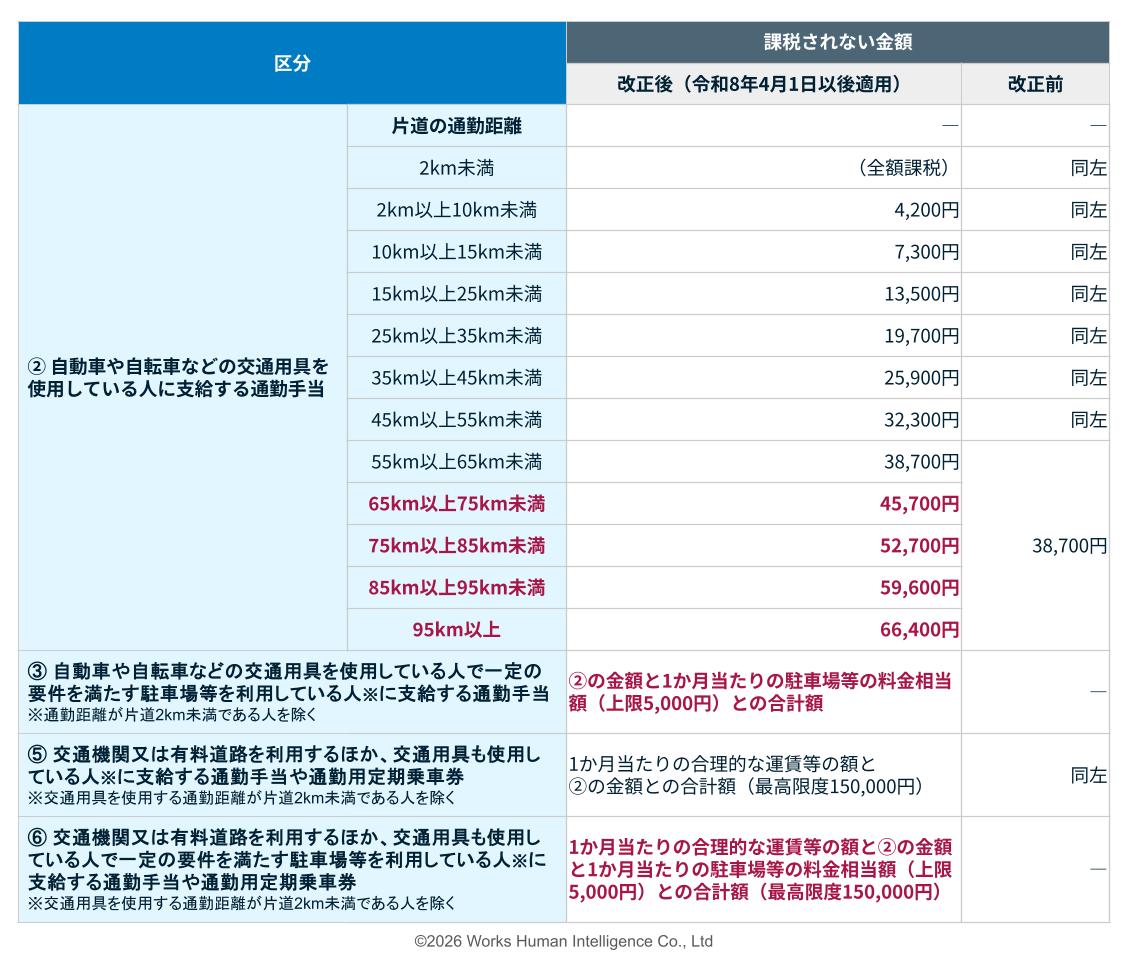

非課税限度額の改正内容【2026年4月】

自動車・バイク・自転車を利用する場合

自動車やバイク、自転車で通勤している場合は、片道の通勤距離に応じて1か月あたりの非課税限度額が定められています。そのため、非課税限度額を超えて支給する場合は、超過部分の金額が給与所得として課税されます。

2026年4月の法改正では、以下のように改正されました。

現行:片道の通勤距離が55km以上の場合、一律38,700円

改正:片道の通勤距離が65km以上から10km刻みで非課税限度額を定める(95km以上の場合、上限66,400円)

駐車場・駐輪場を利用する場合

自動車や自転車とあわせて電車・バスを利用し通勤している場合の、駐車場・駐輪場に対する通勤手当について非課税枠が新設されました。

現行:原則給与所得として課税対象(通勤手当の非課税枠には含まれない)

改正:1か月あたり5,000円を非課税限度額とする

主な改正前後の比較と新設された項目をまとめると、以下の通りです。

出典:国税庁「通勤手当の非課税限度額の改正について」

企業がおさえるべき法改正への対応5つ

今回の改正によって、企業は給与計算業務の観点から、課税計算の更新や対象者の抽出、従業員への説明といった対応が必要になります。本章では、企業がおさえるべき5つのポイントを解説します。

1. 通勤手当の課税計算やチェックの過程を更新する

2. 片道通勤距離が65km以上の交通用具利用者を確認する

3. 駐車場・駐輪場代の支給対象となる従業員を確認する

4. 計算とチェックを行う

5. 従業員への周知を行う

1.通勤手当の課税計算やチェックの過程を更新する

通勤手当の課税計算やチェックに利用している表計算ソフトの計算式、あるいは給与計算システムを更新します。

今回の法改正は2026年4月1日に施行されたため、それ以降に支給すべき通勤手当には改正内容を反映する必要があります。

ただし、通勤手当の実務では「引っ越し後に通勤経路の変更をしていなかった」などと従業員から遅れて申請されることもあります。そのため、2026年3月支給分以前の課税計算も残し、しばらくは実行できるようにしておきましょう。

Works Human Intelligenceが提供する統合人事システム「COMPANY」では、従業員の通勤経路情報を基に、従業員の申請が遅れても申請内容の日付から法改正前と法改正後それぞれの課税計算が行われます。

例)日額×通勤日数を後払い支給する従業員が、1月に発生した経路変更を4月給与前に遅れて申請した場合

・2026年2月と3月の支給分(1月と2月の通勤実績分)に関しては法改正前の課税計算をする。

・2026年4月分(3月の通勤実績分)に関しては法改正後の課税計算をする。

・それぞれの課税計算の結果を合算して、ほかの給与項目とともに所得税として課税する。

2. 片道通勤距離が65km以上の交通用具利用者を確認する

すでに自動車・バイクなどを利用して通勤している従業員について、片道通勤距離が65km以上に該当するか確認します。

該当する従業員は今回の法改正により、通勤手当の課税額が減少する、または0円となる可能性があります。

3. 駐車場・駐輪場代の支給対象となる従業員を確認する

規定により駐車場や駐輪場の利用に対して手当を支給している場合は、該当者を確認します。

このとき、駐車場・駐輪場に関する非課税限度枠の適用要件に注意しましょう。

交通用具の距離別限度額に加算するため、単に駐車場・駐輪場代に対して支給しているだけでなく、片道通勤距離も合わせて確認する必要があります。

・交通用具を利用する片道通勤距離が2km以上*

・勤務する場所の周辺、または通勤のために利用する交通機関の駅もしくは停留所その他の施設の周辺にある駐車場・駐輪場

*たとえば、以下の場合における駐車場・駐輪場代は全額課税対象です。

・片道通勤距離が2km未満の事業所まで自転車で通勤する従業員

規定で「2km以上に支給する」としているため自転車に対する通勤手当は支給しないが、従業員用駐輪場はないため近くの駐輪場代を通勤手当として支給する

・最寄り駅まで2km未満をバイクで通勤している従業員

規定上ガソリン代は支給しないが駐輪場代は支給する

出典:国税庁「通勤手当の非課税限度額の改正について」

4. 計算とチェックを行う

計算とチェックの実務を毎月行います。

まず、1. で更新した課税計算とチェック過程自体を検査(いわゆるシステムの検証)を行います。可能であれば実際に給与計算するのとは別に仮想で様々なケースを想定し、テストを繰り返しましょう。既存の従業員に関してだけでなく、これから申請してくる従業員に対しても準備ができていれば安心して業務に当たれます。

毎月の給与計算では、該当する従業員に関して計算結果の整合性を確認します。法改正後の所得税の区切りとなる2026年の年末調整までは、特に念入りにチェックするとよいでしょう。

5. 従業員への周知を行う

今回の法改正は非課税限度枠の拡大や新設のため、該当する従業員の課税額が減少するか、(非課税限度額以下であれば)課税額は0円になります。

給与明細上は、これまでも課税計算の結果をそれぞれ『非課税通勤費』『課税通勤費』と表示しているため、特に対応は必要ありません。しかし、記載されている金額が変わったことで、疑問を持って問い合わせをする従業員もいるでしょう。

特に法改正適用直後の4月給与や5月給与では、給与明細の備考欄、あるいは差込用紙やメール配信といった手段で周知文を付記することをおすすめします。

2026年4月給与と5月給与における注意点

4月給与で対応しきれない分は5月給与での遡及も検討を

通勤手当の課税計算は支給日を基準に考えるため、2026年4月1日以降に支給する通勤手当が対象です。

法改正内容はあらかじめ令和8年度税制大綱で公表されており、すでに対応済みの企業もあるでしょう。

未対応で「給与とともに通勤手当を支給済み」あるいは「急な法改正のため給与システムへの反映が間に合わなかった」などの場合は、5月支給給与で4月分と5月分をそれぞれ課税計算します。

規定変更を考える際は?想定されるケース3つ

労働組合や従業員代表を通じて、通勤手当規定の変更要望を受けることもあるでしょう。ここでは、想定されるケースをいくつか説明します。

ただし、どのケースでも通勤手当の増額は、給与支払額や社会保険料の従業員負担分・企業負担分が上がることに繋がります。人件費が膨らむため、経営状況を見ながらの判断が必要です。

1. ガソリン代を非課税限度額と同額で支給している場合

2. 駐車場代・駐輪場代をすでに支給している場合

3. 駐車場代・駐輪場代を支給していない場合

1. ガソリン代を非課税限度額と同額で支給している場合

所得税法で定める非課税限度額の表(*)に応じた距離の範囲ごとに、金額表を定めてガソリン代を支給する企業では、今回の法改正に合わせて片道通勤距離が65km以上の従業員に対する支給額を増額するケースが考えられます。

| 片道の通勤距離 | 改定前 | 改定後 |

|---|---|---|

| 65km以上75km未満 | 38,700円 | 45,700円 |

| 75km以上85km未満 | 38,700円 | 52,700円 |

| 85km以上95km未満 | 38,700円 | 59,600円 |

| 95km以上 | 38,700円 | 66,400円 |

(*)国税庁「No.2585 マイカー・自転車通勤者の通勤手当」

もしくは、現在の通勤距離が長い従業員に対して、以下の制度を設けるのも一つの手です。

・職種によってはリモートワーク化を進め、リモート手当を支給する

・職住近接の風潮に合わせ、勤務地近隣に住めるよう住宅補助や社宅制度を適用する

ただし、その場合支給額は非課税でなく課税になるため、働き方の柔軟さや通勤時間の短さとどちらを優先するか検討することになります。

2. 駐車場代・駐輪場代をすでに支給している場合

駐車場代・駐輪場代をすでに支給している企業で、支給額が今回新設された非課税限度額5,000円以下である場合は、5,000円までの増額を求められることが想定されます。

3. 駐車場代・駐輪場代を支給していない場合

駐車場代・駐輪場代を支給していない企業では、非課税限度額の新設により、駐車場代・駐輪場代に対して支給する規定を定めるよう求められる可能性があります。

将来の法改正を視野に入れた準備を

昨今では世界各国でインフレ傾向が定着していることに加え、地政学的リスクの高まりによって、ガソリン代の値上がりが発生しています。一時的な急騰が収まった後も、原油価格の基調は基本的に値上がりしていくと予想され、それに合わせて通勤手当の支給額や非課税限度額も段階的に上がっていくことになるでしょう。

今回の法改正内容を機に、将来の規定変更や法改正への準備として、今回の法改正対応の具体的な手順を残しておくことをおすすめします。

本記事が、貴社の法改正対応や通勤手当の見直しを着実に行ううえで、少しでも参考になれば幸いです。