社会保険業務を行ううえで必ず目にする「算定・月変」や「標準報酬月額」という言葉。はじめて給与計算を学ぶ人にとってはなかなか耳慣れず、難しいと感じることがあるかもしれません。また、学びを進めていくなかで「そもそもなぜこのようなしくみなんだろう?」と疑問に思うこともあるでしょう。

本記事では、社会保険領域を担当する方の「なぜ」に答えながら、業務に欠かせない「算定・月変」や「標準報酬月額」について、制度の背景や実務上のルール、ポイントまでわかりやすく解説します。

目次

Qさん

社会保険業務を担当して半年の「社保ビギナー」。前任者から引継ぎを受け、月変・算定などの手続きはなんとか回せているものの、「これって結局なにをしているの?」という疑問を抱えている。業務の意味をきちんと理解し、自信を持って仕事ができるようになりたい。

Aさん

社会保険のしくみからシステム運用まで知り尽くした頼れる先輩。Qさんの抱く疑問に対して、制度の目的や背景、実務のポイントをわかりやすくレクチャーしてくれる。Qさんの成長をサポートする心強い味方。

Qさん

標準報酬月額…随時改定…算定基礎日数…言葉が難しいし、正直ややこしくてよくわかりません!

Aさん

大丈夫です。まずは“何のための制度なのか”を押さえれば、ぐっと分かりやすくなりますよ!

月変・算定とは

月変・算定の概要

Qさん

月変や算定って、そもそもどういう業務でしたっけ?

Aさん

月変・算定とは、社会保険料の計算の基礎となる「標準報酬月額」を、年の途中で見直す手続きのことです。

Qさん

この標準報酬月額は、どのように保険料の算出に使われるのですか?

Aさん

健康保険料・介護保険料・厚生年金保険料などの社会保険料は、実際の給与額そのものではなく、あらかじめ定められた等級表に標準報酬月額を照らし合わせて計算します。

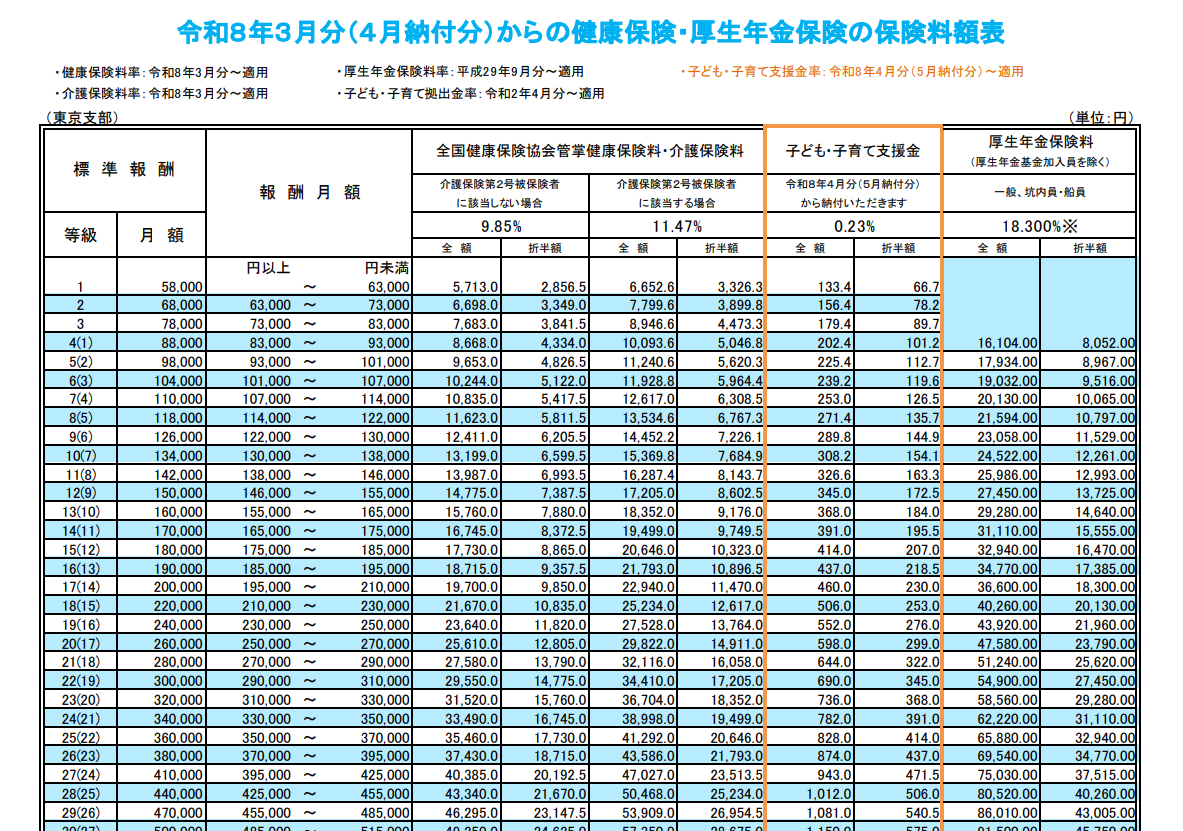

※出典:協会けんぽ「令和8年度保険料額表」内「令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

Aさん

たとえば、標準報酬月額が300,000円の場合、東京都の協会けんぽでは健康保険料が29,550円。ただし、保険料は労使折半のため、本人負担額はその半額の14,775円となります。

月変・算定は、標準報酬月額をこまめに見直すことで、社会保険料計算の基準を常に適切な状態に保つメンテナンス業務なのです。

POINT

月変・算定は、社会保険料計算のベースである「標準報酬月額」を、実態にあわせて見直すためのもの。

標準報酬月額制度とは

標準報酬月額≒いつもの給与額

Qさん

「標準報酬月額」って、なんだかとっつきにくい言葉ですよね。

Aさん

「標準報酬月額」と言われると難しく聞こえますが、そんなに身構える必要はないですよ。

「標準≒いつもの」「報酬≒給与」「月額≒月当たりの」、つまり「月当たりのいつもの給与」だと思っていただければ大丈夫。

社会保険では、「いつもの給与」を算出し、料率を乗じて保険料を徴収しているというわけです。

Qさん

では、なぜ社会保険は、実際の支給額ではなく「標準報酬月額」を使って保険料を算出するのでしょうか?所得税や雇用保険料は毎月の支給額から計算しますよね。

Aさん

月々の保険料を安定して徴収すること、手続きの負担を減らすこと、公平であること、をできるだけバランスよく実現するためです。

たとえば、毎月変動する「実際の支給額」から社会保険料を計算すると、徴収できる金額が安定しませんよね。社会保険は「保険」ですから、徴収するだけでなく、支援が必要なところに給付されるという側面もあります。そのため徴収額に毎月ばらつきがあると困るわけです。

さらに、毎月保険料を計算し申告していると、企業にとっても保険者にとっても大きな負担がかかります。

Qさん

それなら、年に一度だけその年の徴収額を決めてしまえばよいのでは?

Aさん

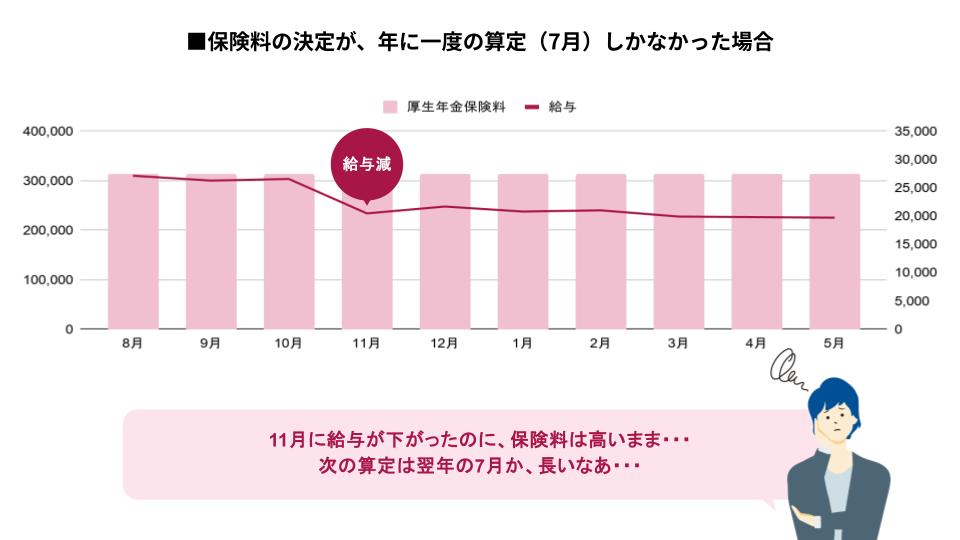

そういうわけにもいかないのです。なぜかというと、どこかで給与に大きな変動があった場合、その加入者は実態に合わない保険料を長期間払うことになり、公平性が損なわれるからです。たとえば標準報酬月額が決まった直後に降給すると、そのあと約1年は給与に対して高い保険料を払い続けることになりますよね。

Qさん

なるほど、頻繁な変動はおさえながらも、必要なタイミングで適切な調整を行いたいわけですね。

Aさん

そのとおり。そのため社会保険では、「標準報酬月額」という安定した目安の金額を使います。多くの人の保険料は年に一度の算定で決定しつつも、必要に応じて月変で見直すしくみになっているのです。

POINT

「標準報酬月額」は「いつもだいたいこのくらいの給与」を割り出したもの。社会保険料は、これに料率を乗じることで算出されている。

「標準報酬月額」で保険料を徴収することによる、制度運営上のメリットは主に以下の2つ。

①報酬の増減にかかわらず、毎月一定額の保険料が徴収できる

・保険者(協会けんぽや健康保険組合・年金事務所)は、保険料を確実に徴収でき、徴収額をある程度予測できる

・所得に対する税金である所得税と異なり、「保険料」であることを考えても、徴収額の大きな変動をおさえると運用しやすい

②保険料の改定手続きが最低限の回数で済むため、保険者や事業主(会社)の負担が小さい

・ほとんどの被保険者(≒従業員)の保険料を決めるのは、年に一度 7月の定時決定時でよい

Aさんの豆知識

ちなみに、「健康保険法」の制定時からこの標準報酬月額制度に近いものが採用されていたそうです。当時の「健康保険法施行令」を見てみると、標準報酬「日額」の概念が用いられていました。日給制で働く労働者が多かったためでしょう。

参考:国交公文図書館 デジタルアーカイブ「健康保険法・御署名原本・大正十一年・法律第七十号」 (https://www.digital.archives.go.jp/file/1180152.html)

給与計算システムがない時代に運用するとなると、事務負担の問題は切実なものだったのでしょうね。

標準報酬月額の基本ルール

Qさん

標準報酬月額っていつ決めるものなんですか?

Aさん

標準報酬月額が決定されるタイミングは大きく3つあります。入社時の資格取得時決定、年1回の定時決定(算定)、昇給/降給時の随時改定(月変)です。

資格取得時決定

Qさん

資格取得時決定はどういうものですか?

Aさん

社会保険料は入社した翌月から(※当月のこともあります)控除されますよね。なので、まず入社時に支給予定の給与額を見込みで計算して「標準報酬月額」を決定します。それを「資格取得時決定」と呼びます。

Qさん

確かに、資格取得届にも報酬月額欄がありますね。

POINT

資格取得時決定は、入社時・社会保険加入時に見込み給与で「標準報酬月額」を決定します。

定時決定(算定)

Qさん

では、定時決定はどういうものですか?

Aさん

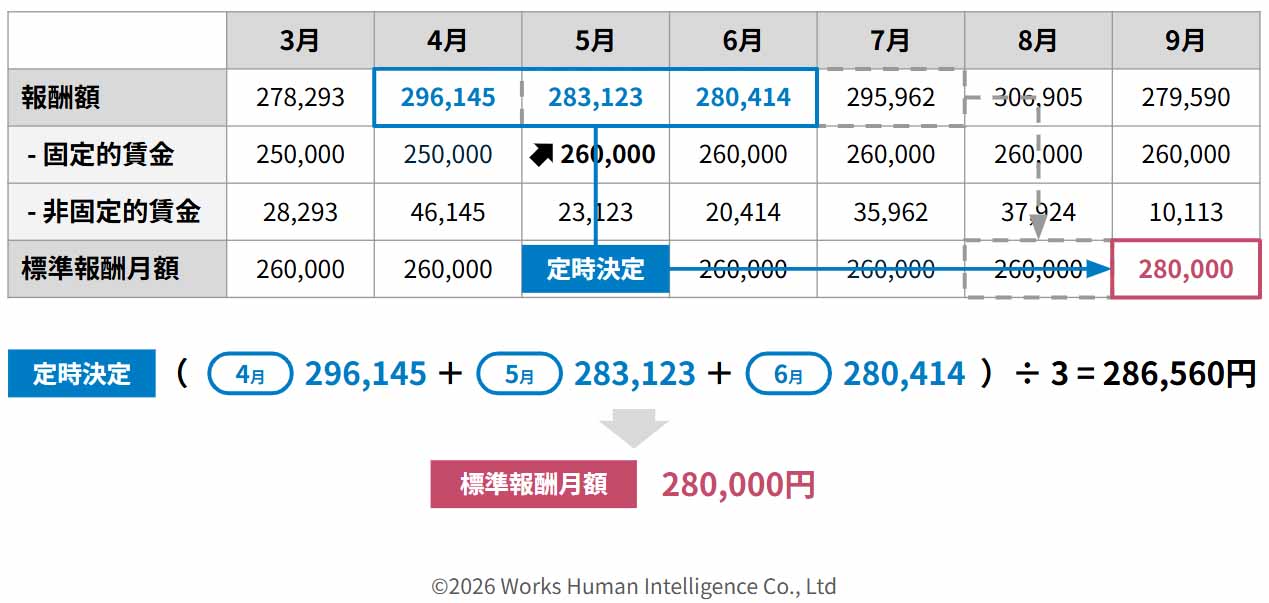

給与は毎月、残業代などで変わります。でもそのたびに標準報酬月額まで変えていたら、手続きも大変です。そこで1年に1回、同じ時期に等級を決定しようという考えで実施するのが「定時決定」です。「算定」とも呼ばれます。

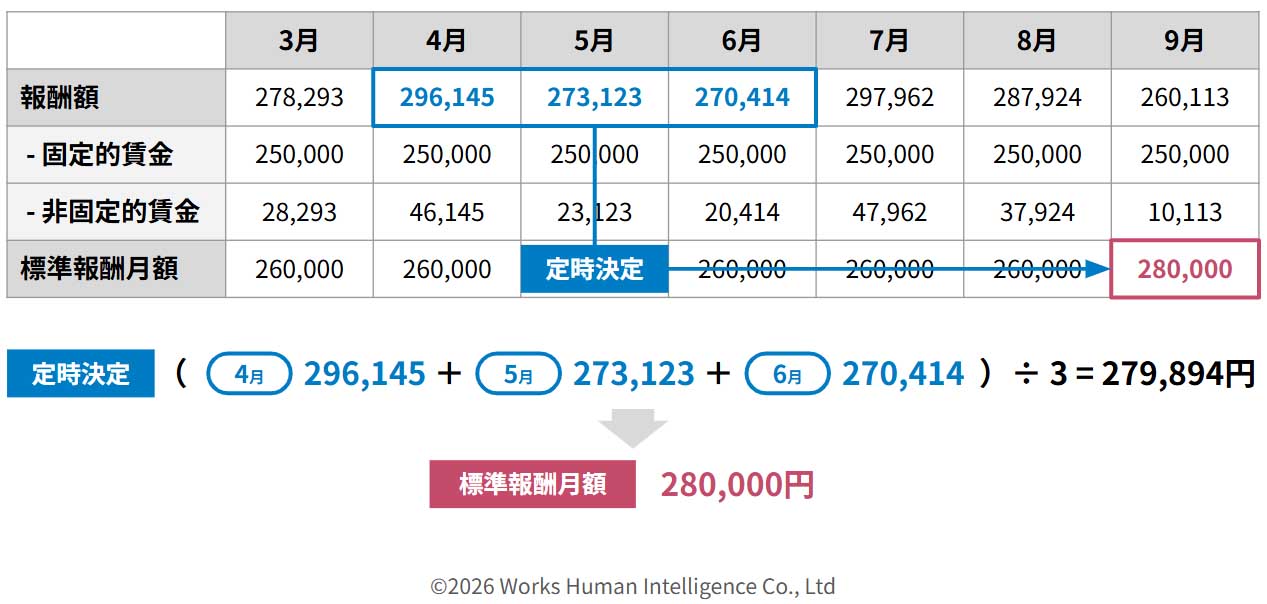

定時決定(算定)のルール

4月、5月、6月の報酬額の平均をとり、等級表にあてはめて決定。ただし3月から4月で固定的賃金が変動し、7月~9月の随時改定の要件を満たす場合は定時決定の対象外。

定時決定の例

4~6月の固定的賃金の変動がなく、7月~9月の随時改定の対象ではないため、

定時決定の対象として9月ぶんから新等級が反映される

(翌月控除の場合、新しい保険料で控除されるのは10月から)

定時決定(算定)の手続き

毎年7月10日までに算定基礎届を保険者(年金事務所や健保組合)に提出。後述の随時改定の対象とならないことが確定したのち 9月分の保険料(翌月控除の場合、10月支給給与)から新等級になる。

POINT

定時決定(算定)は、年に一度ほぼ全員の「標準報酬月額」を決定します。

随時改定(月変)

Qさん

最後に、随時改定はどういうものですか?

Aさん

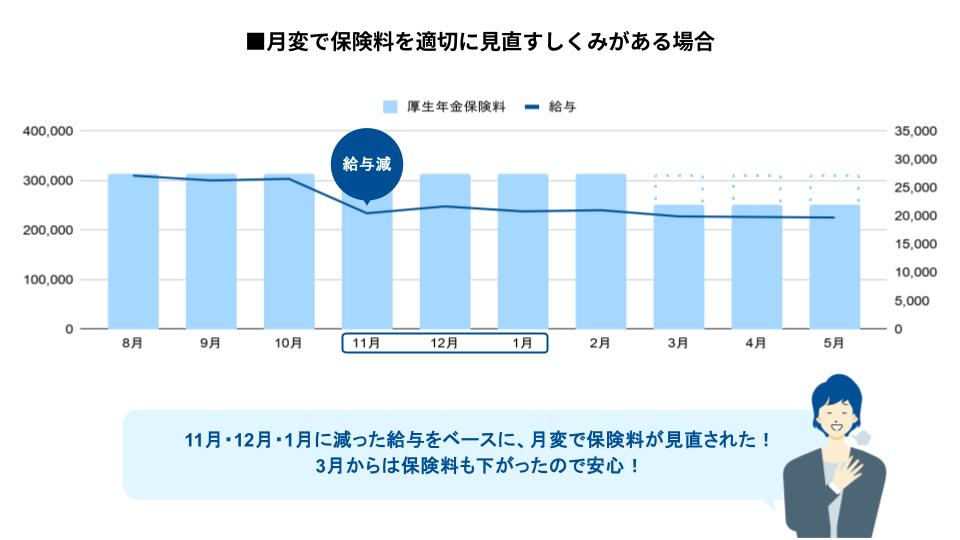

基本的には、定時決定時の標準報酬月額を次の定時決定のタイミングまで使用しますが、何らかの事情で給与が大幅に上がったり、下がったりして 「いつもの給与」が変わることがありますよね。すると定時決定で求めた標準報酬月額と実態の給与が大きく乖離が出てしまうので、等級の見直しを行います。これが「随時改定」です。いわゆる「月変」ですね。

Qさん

標準報酬月額は原則定時決定で年に一回算出するけど、給与が大きく変わったときには適正な保険料を算出しなおそうということですね。「いつもの給与」が大きく変わるとは、どういう場合を指しますか?等級が変わったら随時改定するのでしょうか?

Aさん

随時改定は、定められた3つの要件に該当した場合のみ実施します。ほぼ全員が対象となる定時決定とは異なり、この要件を満たさない場合、随時改定の対象にはなりません。

なぜかというと、一時的な手当や残業代の増加で支給額が変動するたびに改定をしていたら、手続きの量が膨大になるからです。それを防ぐため、一時的な給与の変動を排除し、実態としてベースの給与水準が大きく継続的に変わったケースのみを抽出しているんです。

随時改定(月変)のルール

以下3つの要件に該当する場合、3ヵ月間の報酬額の平均を求め、等級表にあてはめたものが標準報酬月額になる。

ⅰ2等級以上の変動がある

ⅱ固定的賃金の変動がある

ⅲ基礎日数が3か月とも17日以上

Qさん

1つ目の要件にある、「2等級以上の変動」はイメージできます。さきほど出てきた等級表で、2段階以上上がったり下がったりする場合ということですよね。

Aさん

その通りです。3か月間の報酬額の平均が大きく変わっていないと対象にはなりません。

Qさん

2つ目の「固定的賃金の変動」は、基本給が変わるみたいなことですか?

Aさん

イメージはそうですね。残業代など、業務の繁閑によって頻繁に変わる手当は対象外です。

たとえば昇給・降給(月給者の基本給の変動や、時給制・日給制の単価が変わること)がイメージしやすいと思います。あとは給与体系の変更(月給制が時給制に変わる)など、「いつもの給与」が大きく変わるような事由が該当しますね。

Qさん

では、3つ目の「基礎日数が3か月とも17日以上」というのは?

Aさん

平均する3か月間で欠勤が多かった場合、その結果減った給与で標準報酬月額を算出しても、それは「いつもの給与」とは言えませんよね。そのため、基礎日数が17日以上ないと、随時改定の対象にはなりません。基礎日数は「お金が発生する日」と考えると分かりやすいですよ。

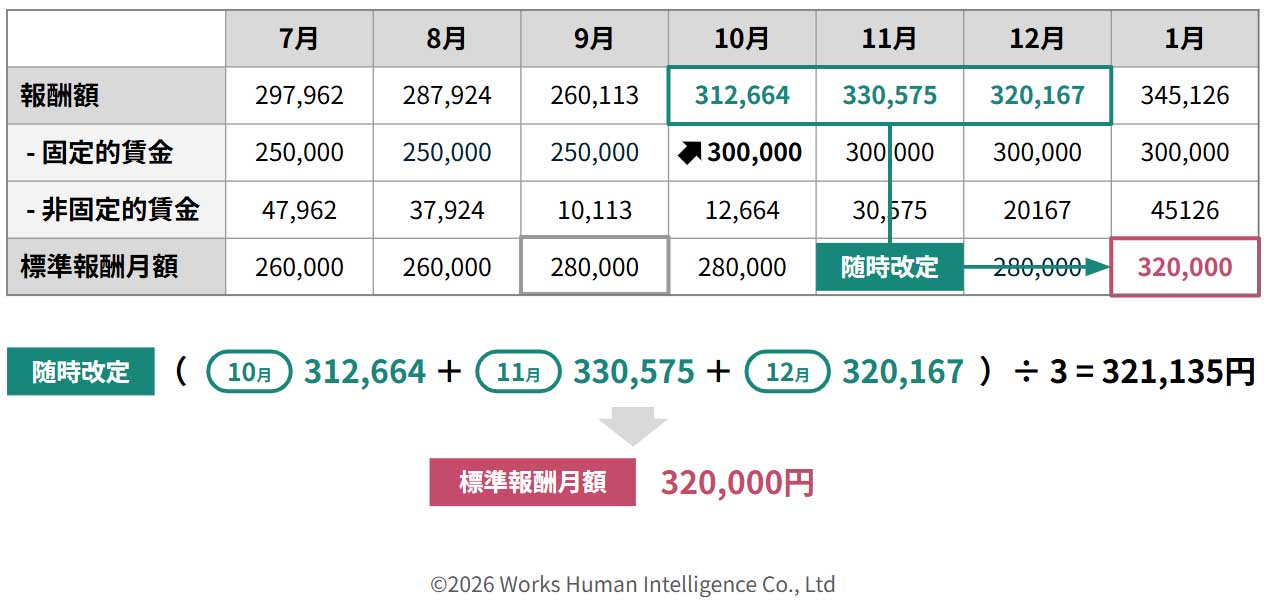

随時改定の例

✓ 9月から10月で固定的賃金の変動がある(「いつもの給与」が変わる要因がある)

✓ 10~12月の基礎日数がすべて基準以上(欠勤控除が多いなど、イレギュラーな月を含まない)

✓ 28万円→32万円で2等級以上の変動がある(給与額が大きく変わっている)

上記から「いつもの給与額が大きく変わっている」と判断できるため、1月の随時改定の対象となり、1月分から新等級が反映される(翌月控除の場合、新しい保険料で控除されるのは2月から)

随時改定(月変)の手続き

給与の変動があれば「速やかに」実施する。10月に昇給した場合、10~12月の平均で1月分の標準報酬月額を算定し、1月に月額変更届を提出。(翌月控除の場合)2月の給与から控除しなければならないため。

POINT

随時改定(月変)は、定時決定で求めた「標準報酬月額」と実態の給与に大きく乖離が出た際に、等級の見直しを行います。

いろいろな随時改定

Qさん

定時決定が4~6月の平均を9月に反映するのに比べると、随時改定はすぐに反映されるんですね。

そういえば、定時決定の時期に随時改定が発生した場合って、どうなるんですか?

Aさん

定時決定にくらべて、随時改定は「いつもの給与」の大きな変動をタイムリーに反映する制度なので、随時改定のほうが優先されます。

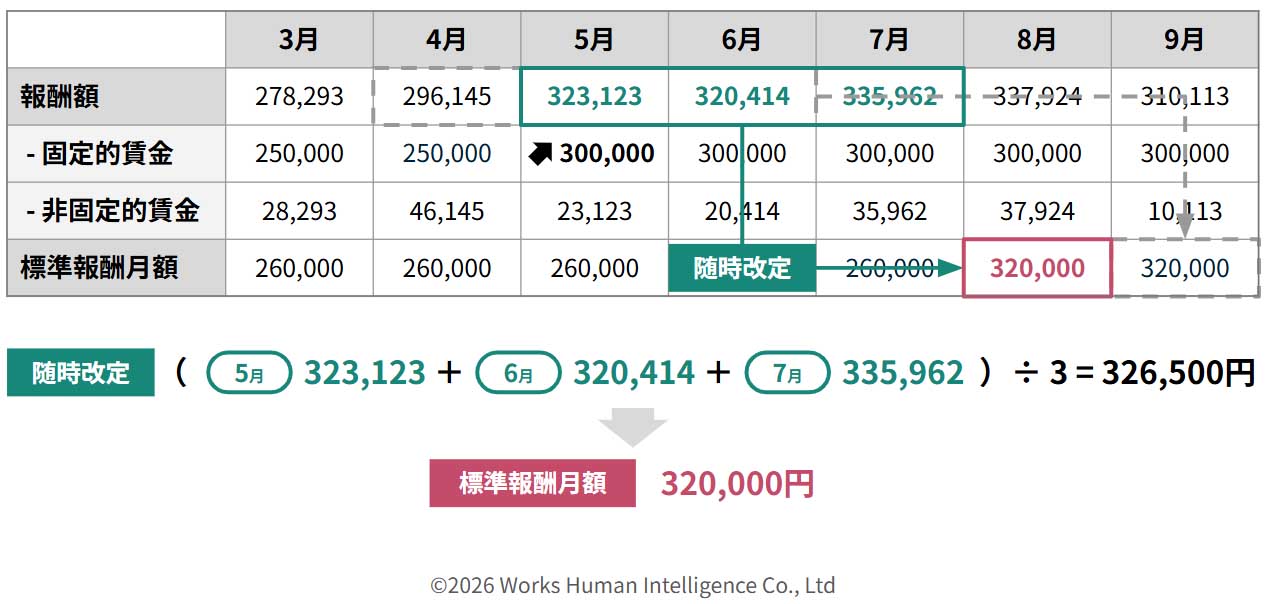

5月に固定的賃金の変動があった場合の随時改定の例

✓ 4月から5月で固定的賃金の変動がある(「いつもの給与」が変わる要因がある)

✓ 5~7月の基礎日数がすべて基準以上(欠勤控除が多いなど、イレギュラーな月を含まない)

✓ 26万円→32万円で2等級以上の変動がある(給与額が大きく変わっている)

上記から「いつもの給与額が大きく変わっている」と判断できるため、8月の随時改定の対象となる。(翌月控除の場合、新しい保険料で控除されるのは9月から)

4~6月の平均で求め、9月に反映する定時決定は実態に即さないため 対象外。

Aさん

このような感じですね。

3月から4月で、または5月から6月で固定的賃金の変動があった場合も同様の理由で定時決定の対象外となります。

Qさん

なるほど。7月、8月、9月の随時改定がある場合は定時決定の対象外なんですね。

とはいっても随時改定は3要件あるので、固定的賃金の変動があっても、残りの2つを満たさない場合もあるんですよね。その場合はどうなるんですか?

Aさん

随時改定の要件を満たさないことが確定した段階で定時決定をして、算定基礎届を出す決まりです。

5月に固定的賃金の変動があったが、随時改定の要件を満たさない例

✓ 4月から5月で固定的賃金の変動がある(「いつもの給与」が変わる要因がある)

✓ 5~7月の基礎日数がすべて基準以上(欠勤控除が多いなど、イレギュラーな月を含まない)

✓ 26万円→28万円で2等級以上の変動がない(給与額が大きくは変わっていない)

上記の場合いつもの給与額が大きく変わっているとはいえないため、

8月の随時改定の対象外であることが確定し、定時決定の対象として9月分から新等級が反映される(翌月控除の場合、新しい保険料で控除されるのは10月から)

Aさんの豆知識|欠勤が多い場合はどうするの?

欠勤が多くて欠勤控除が発生しているなど 支払基礎日数が基準より少ない場合、「いつもの給与」とは言えないため、以下の対応をとります。

・定時決定の場合:基礎日数が少ない日は平均の対象から外す

・随時改定の場合:随時改定の対象にならない

なぜ定時決定は7月に?

Qさん

そういえば、定時決定ってなぜ7月にあるんでしょうね?

Aさん

これは、4月昇給の会社が多いためと考えられます。

7月に提出する届出は下記の2種類です。

・月額変更届:4月昇給により7月随時改定の対象になる人(3→4月の固定的賃金変動、4~6月の平均で標準報酬月額を求める)

・算定基礎届:4月昇給による固定的賃金の変動がなかったか、あっても7月随時改定の対象にはならなかった人

4月昇給による随時改定を行うタイミングに合わせて定時決定の時期を定めることで、 手続きの回数を少なくできるからではないでしょうか?

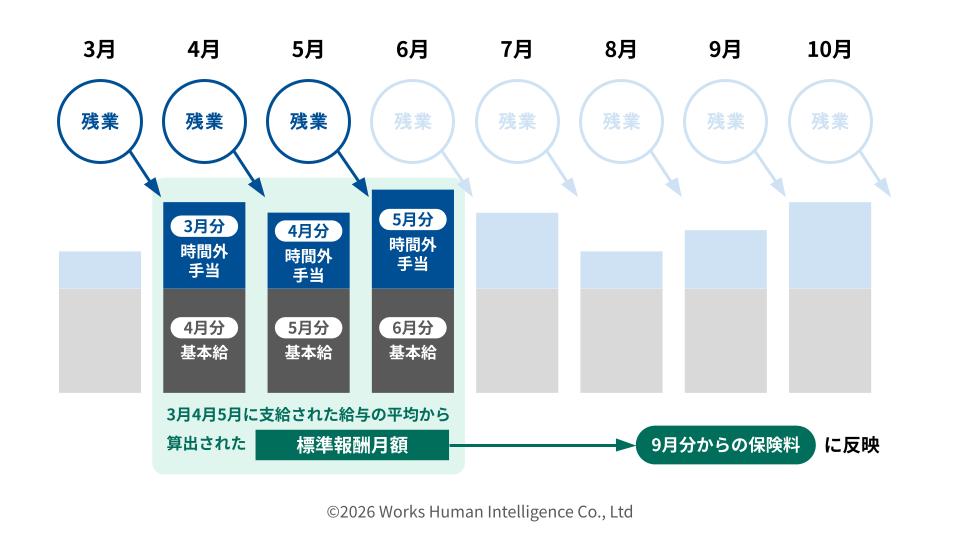

「4~6月に残業を抑えたほうがいい」って本当?

Qさん

4~6月に残業を抑えたほうがいいって言いますよね。あれは定時決定を踏まえての話ですか?

Aさん

よく言われますが、必ずしもそうとは言い切れない部分がありますね。というのも多くの企業では、残業代が残業した翌月に支給されるからです。定時決定の際、「4~6月に支給される給与」の平均をとる、というのは正しいのですが、4~6月に支給される残業代は、多くの場合4~6月に残業した分のものではありません。

Qさん

そうですね、うちの会社も基本給は当月、残業代は翌月に支給されますね。

Aさん

残業代が残業の翌月に支給される場合、3月の残業代は4月に、4月の残業代は5月に、5月の残業代は6月に支給されるので、定時決定に利用する4月~6月の給与は3~5月分の残業代で増減するということです。

Aさん

つまり、よく言われる「4~6月に残業を抑えたほうがいい」という言い方は、場合によっては不正確。多くは「3~5月の残業が、定時決定に影響する」ということになります。

Qさん

なるほど。社会保険業務の担当だと、年度末の退職者の資格喪失の手続きが増えたりするから、気を付けないといけないなぁ。

よくある質問・疑問

給与の遅配があったときの標準報酬月額はどうなる?

実際に支払われた月ではなく、本来払うべきだった月の給与として扱います。なぜなら、遡及によって金額が減ったり増えたりした給与は、「いつもの給与」ではないからです。

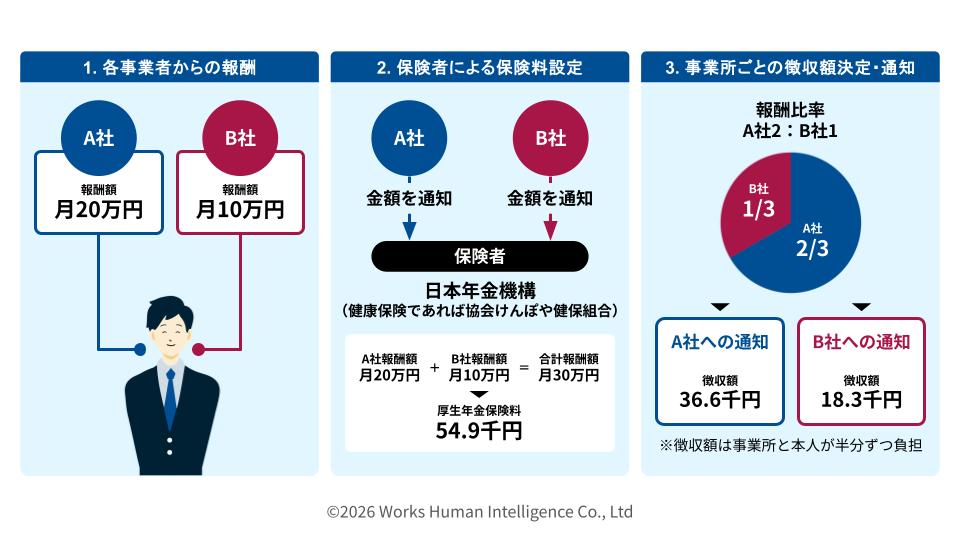

副業をしている人の算定・月変はどうする?

副業をしている場合は複数社から給与支給を受けるので、一社の支給額では標準報酬月額を計算できません。年金機構や協会けんぽなどの保険者が、複数の適用事業所の支給額を合算して保険料を算定し、按分した保険料を徴収します。保険者や事業主の負担が大きいため、副業をする労働者が増えている現状を考えると、制度設計の限界ともいえます。

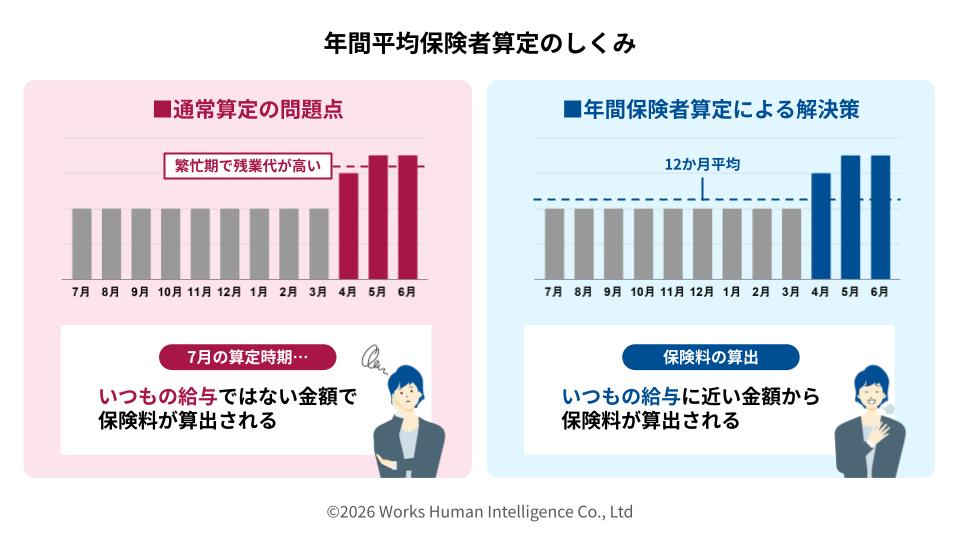

「年間平均による保険者算定」って何?

たとえば4~6月周辺が繁忙期で残業代が高い場合、毎年7月の算定時に標準報酬月額が高く出てしまい、「いつもの給与」ではない金額をもとに保険料が算出されることになります。そこで、本人の申し立てがあれば12ヵ月の平均で標準報酬月額を算出できる制度が用意されています。それが「年間平均保険者算定」です。

まとめ

Qさん

Aさん、ありがとうございました!標準報酬月額や算定・月変のしくみがよく理解できました!

Aさん

それはよかったです!最初は用語の難しさやルールの複雑さに圧倒されますが、背景を知ると少し印象が変わりますよね。

Qさん

はい。社会保険って、意味なく複雑になっているのではなく、「保険としての安定性」と「一人ひとりの実態への公平性」を、絶妙なバランスで両立させようとしている制度なんだなと実感しました。

Aさん

そうですよね、個人的には、その2つに押されて「制度の簡略さ」が少しずつ犠牲になってしまったんだろうなと思っています。

Qさん

制度が複雑すぎて全部覚えるなんて無理!と思っていたんですが、今回教わった制度の目的から考えれば理解が進みますね。

Aさん

すばらしい気づきですね!その視点があれば、例外対応も制度の目的に照らし合わせて考えることができますよ。

Qさん

今までは計算結果を出すだけでしたが、これからは「なぜこの金額になるのか」を従業員に分かりやすく伝えられるよう意識したいです。大切な給与に関わることなので、信頼される担当者になりたいと思います!

Aさん

その意気です!迷ったときはいつでも相談に乗るので、一緒に正確な実務を目指していきましょうね。